«Полномочия представителя владельцев облигаций направлены на защиту интересов инвесторов, которые зачастую могут расходиться с интересами эмитента.»

МЕХАНИЗМЫ КОНТРОЛЯ ИНВЕСТОРОВ: РАСКРЫТИЕ ИНФОРМАЦИИ, КОВЕНАНТНЫЕ УСЛОВИЯ, ПРЕДСТАВИТЕЛЬ ВЛАДЕЛЬЦЕВ ОБЛИГАЦИЙ, ОБЩЕЕ СОБРАНИЕ ВЛАДЕЛЬЦЕВ ОБЛИГАЦИЙ

В первом разделе данной главы обоснована необходимость раскрытия информации и описаны основные аспекты этого процесса. Обращается внимание на формы и способы, а также последствия неисполнения либо ненадлежащего исполнения обязанностей по раскрытию информации. В контексте новых законодательных изменений рассмотрены положения, позволяющие эмитентам не раскрывать информацию в полном объеме.

Во втором разделе главы рассматривается институт ковенантов – одна из важнейших форм контроля инвесторов.

Третий раздел посвящен институтам представителя владельцев облигаций и общего собрания владельцев облигаций. Обращается внимание на причины появления данных участников финансового рынка, зарубежную практику, функции представителя владельцев облигаций; представлена практика реструктуризаций.

1 РАСКРЫТИЕ ИНФОРМАЦИИ

Для компаний, готовящихся выйти на публичный рынок капитала, раскрытие информации – один из важнейших аспектов подготовки размещений. Помимо существенного объема сведений, предоставляемых при публичном размещении облигаций (прежде всего в виде проспекта ценных бумаг), эмитент принимает на себя длящиеся обязательства по раскрытию информации в объемах и в сроки, устанавливаемые законодательством и правилами биржи.

Помимо информации, раскрываемой в соответствии с нормативными требованиями и правилами организатора торгов, эмитент предоставляет потенциальным инвесторам дополнительные материалы в виде исследований, касающихся бизнеса эмитента и размещаемых ценных бумаг, презентаций, аналитики и т. д. после регистрации эмиссионной документации (маркетинг облигаций).

Мониторинг раскрываемой эмитентом информации проводят инвесторы (как ключевые адресаты такой информации), представитель владельцев облигаций, а также Банк России и биржа. За несоблюдение правил о раскрытии информации эмитентами предусмотрена уголовная, административная и гражданско-правовая ответственность.

Эмитенту рекомендуется заранее, до выхода на публичный рынок, подготовиться к раскрытию информации – организовать работу внутренних подразделений, чтобы заблаговременно был налажен контакт по получению требуемой информации и предоставлению ее в необходимые сроки ответственным за раскрытие сотрудникам.

Общие правила раскрытия информации

Объем раскрываемой эмитентом информации увеличивается постепенно.

На начальном этапе, когда эмитент направил заявку о допуске ценных бумаг к организованным торгам на бирже, у него возникает обязанность раскрывать инсайдерскую информацию. Эмитент формирует собственный перечень инсайдерской информации в соответствии с нормативным актом Банка России и раскрывает сообщения об инсайдерской информации, а также документы, содержащие инсайдерскую информацию.

Для регистрации выпуска ценных бумаг, их листинга и последующего публичного размещения эмитент должен зарегистрировать проспект ценных бумаг – пространный документ, содержащий информацию об эмитенте, его бизнесе, финансовых показателях и т. д. В некоторых случаях допустим упрощенный порядок раскрытия информации. Например, если размещение облигаций предполагается только среди квалифицированных инвесторов, то вместо регистрации проспекта эмитенту достаточно раскрыть инвестиционный меморандум – более простую и сокращенную версию проспекта ценных бумаг.

В процессе регистрации и размещения облигаций на эмитента возлагается обязанность раскрывать информацию об этапах эмиссии ценных бумаг в соответствии с Разделом II «Раскрытие информации о выпуске (дополнительном выпуске) ценных бумаг» Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее – Положение № 714-П).

С момента размещения ценных бумаг у эмитента возникает обязанность систематически раскрывать информацию, финансовую отчетность, а также оперативно сообщать рынку обо всех значимых событиях путем раскрытия существенных фактов.

Формы раскрытия информации

Раскрытие информации до размещения облигаций

При первоначальном публичном размещении эмитентом ценных бумаг ключевым документом является проспект ценных бумаг.

Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее – Закон о рынке ценных бумаг) и Положение № 714-П содержат требования к содержанию проспекта (в том числе с особенностями, применимыми к разным видам облигаций) и устанавливают его обязательную форму.

В общем виде проспект должен включать сведения об эмитенте, его финансово-хозяйственной деятельности, корпоративной структуре эмитента и составе его органов управления, отраслевых рисках, информацию об объеме, сроке, условиях и порядке размещения ценных бумаг, а также (если применимо) о лице, предоставляющем обеспечение по облигациям, и условиях такого обеспечения.

В Положении № 714-П предусмотрен новый порядок раскрытия отчетности: эмитент должен предоставить КФО либо, если эмитент вместе с другими организациями в соответствии с МСФО не создает группу, индивидуальную (stand alone) отчетность по МСФО (далее – ИФО) в составе проспекта за три последних завершенных отчетных года или за каждый завершенный отчетный год (если эмитент осуществляет свою деятельность менее трех лет) независимо от наличия или отсутствия такой обязанности до регистрации проспекта. Однако отметим, что законодатель предусмотрел некоторые изъятия из этого правила – например, компании, которые являются субъектами малого или среднего предпринимательства, могут не предоставлять КФО (ИФО) в составе проспекта при условии, что размещаемые облигации не включаются в котировальный список.

Если исполнение обязательств по облигациям обеспечивается поручительством или независимой гарантией, в некоторых случаях в составе проспекта необходимо предоставить КФО поручителя (гаранта). Например, Правила листинга ПАО Московская Биржа (далее – Правила листинга) предусматривают, что облигации компании, которая существует менее года, могут быть включены во Второй уровень листинга при наличии обеспечения в виде поручительства либо независимой гарантии, а лицо, предоставившее обеспечение, должно раскрыть КФО за один завершенный год.

Таблица 1. Подготовка проспекта ценных бумаг состоит из определенных этапов

1 | 2 | 3 |

Проспект утверждается советом директоров или органом, осуществляющим функции совета директоров | Проспект подписывается:

Указанные лица подтверждают полноту и достоверность информации, включенной в проспект | Проспект подается на регистрацию вместе с программой облигаций / решением о выпуске облигаций в Банк России / на биржу. В случае регистрации программы облигаций каждое решение о выпуске в рамках программы облигаций также подлежит регистрации |

Если выпуск не сопровождается составлением и регистрацией проспекта, то эмитент составляет и раскрывает специальный документ – инвестиционный меморандум. Инвестиционный меморандум так же, как и проспект ценных бумаг, включает сведения об эмитенте, о его финансовом состоянии, финансово-хозяйственной деятельности, а также информацию о размещаемых ценных бумагах, включая риски, которые могут повлиять на исполнение обязательств по размещаемым ценным бумагам, и т. д., но составляется в упрощенной форме и значительно отличается по объему раскрываемой информации. Инвестиционный меморандум составляется по форме, установленной биржей.

Последующее раскрытие информации (после размещения облигаций)

В случае регистрации проспекта с момента размещения ценных бумаг (или с момента регистрации проспекта, если это прямо в нем предусмотрено) эмитент обязуется раскрывать:

- отчет эмитента;

- финансовую отчетность: бухгалтерскую (финансовую) отчетность по РСБУ (далее – БФО), а также КФО (ИФО);

- сообщения о существенных фактах.

Правилами листинга могут быть предусмотрены специальные требования к раскрытию информации. Например, если эмитент облигаций вместо регистрации проспекта составляет инвестиционный меморандум (и, как следствие, не принимает на себя общих обязательств по раскрытию информации, указанных выше), Правила листинга определяют перечень документов и сообщений, которые такой эмитент обязан раскрывать.

Отчет эмитента

Отчет эмитента – отчет о деятельности эмитента, его финансовых показателях, обязательствах эмитента, лицах, входящих в состав его органов управления, сделках с заинтересованностью и т. д. В сущности, по своему содержанию отчет эмитента пересекается с проспектом ценных бумаг. Отчет эмитента составляется по форме, предусмотренной Положением № 714-П.

Отчет эмитента раскрывается за 6 и 12 месяцев в соответствии со сроками, указанными в таблице 2.

Таблица 2. Сроки раскрытия отчета эмитента

| За 6 месяцев | За 12 месяцев |

| Раскрывается в течение 30 дней с даты раскрытия промежуточной КФО (ИФО), включающей 6 месяцев отчетного года, а если эмитент не обязан раскрывать такую отчетность – с даты раскрытия промежуточной БФО за отчетный период, состоящий из 6 месяцев отчетного года, но не позднее 90 дней с даты окончания указанного отчетного периода | Раскрывается в течение 30 дней с даты раскрытия годовой КФО (ИФО), а если эмитент не обязан раскрывать такую отчетность – с даты раскрытия годовой БФО, но не позднее 150 дней с даты окончания отчетного года |

Таблица 3. состав раскрытия отчетности эмитента

| За 6 месяцев | За 12 месяцев |

| Если эмитент составляет и раскрывает КФО (ИФО) | |

1. КФО (ИФО) за 6 месяцев или ссылка на страницу в сети Интернет, на которой опубликована указанная отчетность эмитента. 2. БФО за 6 месяцев или ссылка на страницу в сети Интернет, на которой опубликована указанная отчетность эмитента | Годовая КФО (ИФО) или ссылка на страницу в сети Интернет, на которой опубликована указанная отчетность эмитента |

| Если эмитент не составляет КФО (ИФО) | |

| Отчетность не предоставляется в составе отчета эмитента | Годовая БФО или ссылка на страницу в сети Интернет, на которой опубликована указанная отчетность эмитента |

Финансовая отчетность

Эмитенты обязуются публиковать БФО и КФО (ИФО) как в рамках отчета эмитента, описанного выше, так и отдельно в виде самостоятельного раскрытия (документы с отчетностью и аудиторским заключением размещаются на сайте раскрытия).

Таблица 4. Сроки раскрытия КФО (ИФО)

| За 6 месяцев | За 12 месяцев |

| Промежуточная КФО за 6 месяцев раскрывается вместе с аудиторским заключением не позднее 3 дней, следующих за датой составления аудиторского заключения, но не позднее 60 дней после даты окончания отчетного периода, за который составлена отчетность | Годовая КФО раскрывается вместе с аудиторским заключением не позднее 3 дней, следующих за датой составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года |

Таблица 5. Сроки раскрытия БФО (для акционерных обществ)

| За 3, 6, 9 месяцев | За 12 месяцев |

| Промежуточная БФО раскрывается не позднее 3 дней после даты ее составления, а если в отношении нее проведен аудит – не позднее 3 дней, следующих за датой составления аудиторского заключения, но не позднее 60 дней после даты окончания отчетного периода, за который составлена отчетность | Годовая БФО раскрывается не позднее 3 дней, следующих за датой ее составления, а если проведен аудит такой отчетности – не позднее 3 дней, следующих за датой составления аудиторского заключения, но не позднее 120 дней после даты окончания соответствующего отчетного года |

Существенные факты

Существенными фактами признаются сведения, которые в случае их раскрытия могут оказать существенное влияние на стоимость или котировки эмиссионных ценных бумаг эмитента и (или) на принятие решения о приобретении или об отчуждении эмиссионных ценных бумаг эмитента любым заинтересованным лицом, действующим разумно и добросовестно.

Действующее на момент написания настоящей главы Положение № 714-П содержит перечень из более чем 30 оснований для раскрытия в качестве сообщений о существенных фактах. Важно отметить, что данный перечень не является исчерпывающим и предполагает, что эмитент по своему усмотрению должен определять и раскрывать в форме сообщений о существенных фактах сведения, оказывающие влияние на стоимость его ценных бумаг. Банк России составил рекомендации по определению критериев таких сведений и привел примерный перечень существенных фактов, хотя и не включенных в Положение № 714-П, но рекомендуемых к раскрытию (Информационное письмо от 26.07.2021 № ИН-06-28/56).

Для обеспечения доступа российских инвесторов к максимальному количеству информации об эмитенте эмитент обязан раскрывать в форме сообщения о существенном факте, в частности, сведения, направляемые эмитентом уполномоченным иностранным регуляторам, иностранной бирже или иной иностранной организации в соответствии с требованиями иностранного права для целей раскрытия или предоставления иностранным инвесторам в связи с размещением или обращением ценных бумаг российского эмитента за пределами Российской Федерации.

Особые правила раскрытия информации определены для облигаций иностранных эмитентов, размещаемых или допускаемых к обращению на бирже, облигаций, которые идентифицируются как зеленые, социальные или инфраструктурные, и некоторых иных случаев.

Способы раскрытия информации

С точки зрения российского законодательства обязательное раскрытие информации эмитентом означает обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения такой информации.

В соответствии с Положением № 714-П раскрытие информации должно осуществляться путем опубликования сообщения в ленте новостей одного из аккредитованных информационных агентств. Сроки раскрытия и предоставления информации зависят от ее характера и устанавливаются нормативными актами Банка России.

Контроль биржи за раскрытием эмитентами информации

Биржа осуществляет регулярный мониторинг раскрытия информации эмитентами, чьи ценные бумаги включены в котировальный список. В случае выявления нарушения биржа определяет его существенность и при необходимости устанавливает срок устранения.

Перечень эмитентов, допустивших существенные нарушения требований по раскрытию информации, которые были выявлены биржей, приводится на сайте биржи с указанием вида нарушения, вида раскрываемой информации, отчетного срока для такого раскрытия и установленного биржей срока для устранения нарушения.

С учетом существенности и систематичности допущенного нарушения биржа вправе принять одно из следующих решений:

- ограничить перечень допустимых режимов торгов;

- понизить уровень листинга;

- исключить облигации из секторов ценных бумаг;

- исключить облигации из списка ценных бумаг, допущенных к торгам, с прекращением торгов.

Кроме того, биржа вправе направить информацию о выявленном нарушении в Банк России. По инициативе последнего эмитент может быть оштрафован, а должностные лица, по вине которых произошло нарушение, – дисквалифицированы (т. е. лишены права занимать должности в исполнительном органе управления юридического лица, входить в совет директоров, осуществлять предпринимательскую деятельность по управлению юридическим лицом и т. д.).

Контроль над соблюдением требований законодательства об инсайде осуществляется Банком России, к функциям которого отнесены выявление нарушений такого законодательства, принятие мер по их прекращению, а также привлечение эмитентов к ответственности. В рамках указанных функций Банк России запрашивает необходимую информацию и документы, проводит проверки, выдает предписания, в том числе об устранении выявленных нарушений, а также осуществляет иные полномочия.

Ответственность за нарушение требований о раскрытии информации

За нарушение требований о раскрытии информации лица несут ответственность в случаях и порядке, предусмотренных гражданским, административным или уголовным законодательством.

Гражданско-правовая ответственность, как правило, представляет собой имущественную ответственность и выражается в возмещении убытков в результате нарушения требований о раскрытии информации. Эмитент, а также лица, указанные в Законе о рынке ценных бумаг, несут ответственность за убытки, причиненные инвестору и (или) владельцу ценных бумаг вследствие раскрытия, в том числе в составе отчета эмитента, недостоверной, неполной и (или) вводящей в заблуждение информации (п. 11 ст. 30 Закона о рынке ценных бумаг).

В КоАП установлена административная ответственность за нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках (ст. 15.19 КоАП).

Также за злостное уклонение от раскрытия или предоставления информации, определенной законодательством РФ о ценных бумагах, предусмотрена уголовная ответственность (ст. 185.1 УК РФ).

Раскрытие информации не в полном объеме или отказ от раскрытия

Стоит учитывать Постановление Правительства Российской Федерации от 12.03.2022 № 351 «Об особенностях раскрытия и предоставления в 2022 году информации, подлежащей раскрытию и предоставлению в соответствии с требованиями Федерального закона "Об акционерных обществах" и Федерального закона "О рынке ценных бумаг", и особенностях раскрытия инсайдерской информации в соответствии с требованиями Федерального закона “О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации” (далее – Постановление № 351). Постановление № 351 предусматривает возможность для эмитентов ценных бумаг раскрывать или предоставлять информацию в ограниченном объеме либо вообще отказаться от раскрытия или предоставления информации. Такая возможность устанавливается для случаев, когда раскрытие или предоставление информации может привести к введению мер ограничительного характера (санкций) в отношении эмитента или иных лиц. Схожая возможность предусмотрена и для раскрытия инсайдерской информации.

Постановление № 351 затрагивает не только права и обязанности эмитентов, но и права и законные интересы инвесторов. Банк России в Информационном письме от 14.06.2022 № ИН-02-28/81 «Об ограничении раскрытия информации на рынке ценных бумаг» рекомендует инвесторам принимать во внимание риски того, что сведения, которые могли бы оказать существенное влияние на стоимость и котировки ценных бумаг, не раскрыты. Соответственно, инвестиционные решения необходимо принимать, учитывая особенности нынешнего регулирования.

Раскрытие существенной информации является важным условием для принятия инвесторами взвешенных инвестиционных решений и реализации прав по ценным бумагам. Нераскрытие информации может повлечь риски предъявления требований о возмещении ущерба, который понесли инвесторы. Для снижения этих рисков ПАО Московская Биржа разработало рекомендации по раскрытию информации. В частности, к существенной информации относится бухгалтерская и финансовая отчетность, а также информация, которая может повлиять на проведение организованных торгов ценными бумагами.

2 КОВЕНАНТЫ В ОБЛИГАЦИОННОМ ВЫПУСКЕ

На российском облигационном рынке активно используется институт ковенантов (covenants). В России ковенантные условия давно применяются в рамках банковского финансирования и при выпуске еврооблигаций. В последние годы наблюдается рост количества российских облигационных выпусков, которые сопровождаются объемными и сложными ковенантными пакетами.

Понятие ковенантов

Ковенанты (в любых финансовых сделках) представляют собой обязанность должника (другого заинтересованного лица) соблюдать определенные правила и ограничения, нарушение которых ведет, как правило, к возникновению у кредитора права требовать досрочного погашения долга. Ковенанты выполняют две основные задачи:

- Ковенанты создают для должника определенные рамки осуществления хозяйственной деятельности. Указанные рамки, во-первых, ограничивают действия должника, которые могут противоречить интересам кредиторов (например, запрет на отчуждение ценных активов должника), во-вторых, задают минимальный стандарт ведения бизнеса, который должен обеспечить надлежащее обслуживание заемных обязательств должника (например, обязанность раскрывать отчетность).

- Ковенанты несут важную информационную функцию – нарушение ковенантов сигнализирует об ухудшении финансового состояния должника или эффективности его бизнеса либо о неспособности должника соблюдать или поддерживать заданный стандарт, что в глазах инвесторов создает риск дефолта заемщика по основному долгу.

Ковенанты в облигациях – обязанность эмитента или оферента (см. п. 2.3 данного раздела) либо условия, нарушение которых дает право владельцам облигаций потребовать досрочного погашения облигаций либо их выкупа.

Ковенанты могут быть сформулированы как обязанность соответствующего лица совершить определенные действия (например, реализовать мероприятия, направленные на приобретение компанией публичного статуса) либо воздержаться от определенных действий (т. н. негативные ковенанты) (например, запрет устанавливать залог в отношении своих активов).

Также ковенанты могут представлять собой определенные условия, наступление которых может не зависеть от воли должника (например, принятие закона, принципиально меняющего регулирование отрасли, в которой функционирует эмитент).

Примеры ковенантных условий

Ковенанты можно разделить на финансовые, поведенческие и проектные.

Под финансовыми ковенантами понимаются требования к финансовым показателям эмитента либо группы эмитента. Финансовые ковенанты рассчитываются за определенный отчетный период (как правило, годовой или полугодовой) на основании бухгалтерской (финансовой) отчетности по РСБУ или консолидированной отчетности по МСФО. К типичным финансовым ковенантам относятся коэффициент финансового левериджа (отношение долга к EBITDA) и коэффициент покрытия процентных расходов (отношение показателя EBITDA к сумме процентных расходов).

Поведенческие ковенанты представляют собой обязанность эмитента либо оферента совершать определенные действия либо воздержаться от их совершения и могут быть самыми разнообразными. Например, поведенческие ковенанты могут предусматривать обязанность:

- не нарушать обязательства перед иными кредиторами (cross default);

- не отчуждать определенные активы третьим лицам;

- не передавать в залог определенные активы;

- не осуществлять реорганизацию или ликвидацию;

- не выплачивать дивиденды;

- не создавать для себя новые заемные обязательства;

- не отзывать присвоенный кредитный рейтинг;

- своевременно раскрывать отчетность по МСФО.

Как было указано выше, ковенанты могут представлять собой условия, наступление которых лишь косвенно зависит от обязанного лица либо вовсе находится вне сферы его контроля. Можно привести следующие примеры таких условий:

- изменение структуры собственности должника;

- введение банкротной процедуры в отношении должника;

- предъявление искового требования на определенную сумму / вынесение судебного решения о взыскании определенной суммы;

- снижение кредитного рейтинга должника/выпуска;

- изменение отраслевого регулирования.

В некоторых случаях ковенантный пакет может включать специфичные условия, характерные для конкретной компании, отрасли или обстоятельств. Например, ковенант может быть связан с отзывом или непродлением действия лицензии, наличие которой необходимо компании для осуществления своей основной хозяйственной деятельности.

Приведенные выше примеры ковенантных условий представляют собой четкие ограничения, нарушение которых ведет к обязанности выкупить (для оферента) или досрочно погасить (для эмитента) облигации. Однако в некоторых случаях участники сделки могут согласовать более гибкий подход – не полный запрет на совершение того или иного действия, но обязанность получить предварительное согласие на совершение такого действия.

В качестве примера приведем ковенантное ограничение на реорганизацию эмитента. Это один из традиционных ковенантов, создающий важные гарантии для инвесторов, т. к. реорганизация может вести к передаче всех или существенной части активов эмитента обществу, создаваемому в результате реорганизации, и, как следствие, критически ухудшить кредитоспособность должника. Однако полный запрет на реорганизацию может не соответствовать ближайшим планам эмитента. Поэтому проведение корпоративной реорганизации может быть поставлено под условие о получении предварительного согласия на данное мероприятие со стороны инвесторов. Иными словами, ковенант будет считаться нарушенным только в том случае, если согласие со стороны инвесторов на проведение реорганизации получено не было.

Кто де-юре может дать такое согласие?

- Это может быть представитель владельцев облигаций, действующий в их интересах и от их лица. Однако важно иметь в виду, что для предоставления такого согласия представитель владельцев облигаций должен обладать соответствующими полномочиями. Законодательство прямо не предусматривает каких-либо прав или обязанностей представителя владельцев облигаций, которые позволили бы ему, действуя от лица владельцев облигаций, дать согласие эмитенту на проведение корпоративной реорганизации. Однако компетенция представителя владельцев облигаций может быть расширена в эмиссионной документации. Так, в соответствии с подп. 9 п. 11 ст. 29.1 Закона о рынке ценных бумаг представитель владельцев облигаций обязан исполнять обязанности, предусмотренные указанным законом, иными федеральными законами о ценных бумагах, решением о выпуске облигаций или решением общего собрания владельцев облигаций (далее – ОСВО). Таким образом, в решении о выпуске облигаций может быть предусмотрена обязанность представителя владельцев облигаций рассмотреть вопрос о реорганизации и дать либо отказать в предоставлении своего согласия на проведение эмитентом реорганизации.

- Это может быть ОСВО. Также важно иметь в виду, что решение по тому или иному вопросу может быть принято ОСВО при условии, что данный вопрос отнесен к его компетенции согласно эмиссионным документам. В соответствии с подп. 8 п. 1 ст. 29.7 Закона о рынке ценных бумаг ОСВО вправе принимать решения по вопросам, предусмотренным указанным законом или решением о выпуске облигаций.

Проектные ковенанты могут включаться в условия облигационного займа, выдаваемого для финансирования конкретного проекта. Такие условия позволят выстроить систему контроля реализации проекта. Например, основанием для досрочного погашения облигаций может быть несвоевременная реализация какого-либо этапа строительства.

На практике формирование перечня ковенантных условий и согласование конкретных формулировок представляют собой переговорный процесс, в который вовлечены эмитент и команды банков, (1) занимающиеся подготовкой аналитики и (2) обеспечивающие коммуникацию с инвесторами. Это позволяет учесть специфические вопросы, связанные с деятельностью или планами эмитента и выявленные к моменту конкретного размещения, и найти баланс между защитой прав инвесторов и интересами заемщика.

Источники ковенантов

Ковенанты могут содержаться в решении о выпуске и публичной безотзывной оферте.

Включение ковенантов в решение о выпуске предполагает расширение перечня условий, при наступлении которых у владельцев облигаций возникает право требовать досрочного погашения эмитентом ценных бумаг. Законодательство предусматривает возможность включения дополнительных условий досрочного погашения облигаций в решение о выпуске. В соответствии с п. 4.1 ст. 17.1 Закона о рынке ценных бумаг владельцы вправе предъявлять требования о досрочном погашении облигаций с момента наступления обстоятельств (событий), с которыми связано возникновение указанного права.

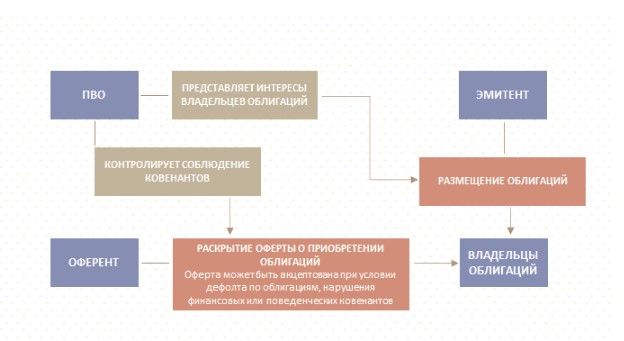

Структура облигационного займа может включать публичную безотзывную оферту о приобретении облигаций третьим лицом (оферентом). При наступлении определенных в оферте условий (ковенантов) владелец облигаций вправе акцептовать оферту, и в таком случае у оферента появится обязанность выкупить облигации у акцептанта на условиях и в порядке, предусмотренных офертой. Оферту может опубликовать, например, холдинговая компания группы, в которую входит эмитент, или компания, на балансе которой находятся основные активы группы. Указанный инструмент позволяет повысить кредитное качество выпуска облигаций, т. к. переносит кредитный риск эмитента с владельцев облигаций на оферента.

Схема 1. Схема выпуска с безотзывной офертой

Контроль соблюдения ковенантов

Ковенанты эффективно работают, если существует механизм их контроля и раскрытия информации об их нарушении.

Если ковенантные условия содержатся в решении о выпуске (в виде дополнительных условий досрочного погашения облигаций), то эмитент облигаций обязан раскрыть информацию о нарушении любого условия в соответствии с Положением о раскрытии. Такая информация раскрывается в виде существенного факта «О возникновении и (или) прекращении у владельцев облигаций эмитента права требовать от эмитента досрочного погашения принадлежащих им облигаций эмитента».

В отличие от эмитента у оферента отсутствует обязанность раскрывать информацию в связи с выпуском облигаций. Поэтому процедура раскрытия информации должна быть предусмотрена в самой оферте. Например, оферта может предусматривать обязанность оферента направлять представителю владельцев облигаций отчеты о соблюдении ковенантных условий на регулярной основе (каждый месяц/квартал/полугодие). Представитель владельцев облигаций, в свою очередь, обязуется раскрыть информацию о нарушении ковенантов, если отчет будет содержать соответствующую информацию.

К мониторингу соблюдения ковенантов нередко привлекается представитель владельцев облигаций. Например, представитель владельцев облигаций может на основании публичных реестров проверять соблюдение ковенантых условий о смене бенефициара эмитента или оферента либо об исковых требованиях, заявленных эмитенту или оференту, контролировать соблюдение финансовых ковенантов на основании раскрываемой эмитентом или оферентом отчетности, запрашивать у обязанного лица иную информацию, необходимую для подтверждения соблюдения ковенантов.

3. ПРЕДСТАВИТЕЛЬ ВЛАДЕЛЬЦЕВ ОБЛИГАЦИЙ И ОБЩЕЕ СОБРАНИЕ ВЛАДЕЛЬЦЕВ ОБЛИГАЦИЙ

Появление в российском законодательстве и практике сделок на рынке долгового капитала концепций представителя владельцев облигаций (далее – «ПВО») и общего собрания владельцев облигаций (далее - «ОСВО») стало свидетельством высокого уровня развития рынка и его запросов для целей последующего развития. Функционирование данных институтов базируется на понимании одного облигационного выпуска как единого контракта, в котором кредиторы представлены множеством владельцев облигаций (так выпуск облигаций рассматривался еще в российском дореволюционном праве, и данная концепция используется в английском праве, применяемом к выпуску еврооблигаций). Таким образом, ОСВО является волеформирующим органом «кредитора», а ПВО совершает действия, направленные на реализацию принятых на разных этапах жизни сделки решений (размещения, обращения и погашения либо дефолта).

ПВО (функционально близкий к трасти на международных сделках, которые знакомы российскому рынку) выступает в роли посредника между эмитентом, владельцами облигаций и инфраструктурой рынка по вопросам, отнесенным к его компетенции: от согласования внесения изменений в документацию до реализации иных решений, принятых ОСВО, и исполнения функций управляющего залогом, уполномоченного осуществлять внесудебное обращение взыскания на заложенное по облигациям эмитента имущество.

Примечательно, что с момента введения института ПВО в российское законодательство критерии выпусков, для которых участие ПВО обязательно, претерпели значительные изменения. Хотя эмитенты вправе по своему усмотрению назначать ПВО, для большинства эмитентов важно на этапе подготовки выпуска определить, подпадает ли их выпуск под такие критерии с учетом наличия обеспечения, кредитного рейтинга и иных параметров, подробнее описанных ниже.

Особую значимость фигура ПВО приобретает в рамках реструктуризации или оптимизации обязательств по облигационным займам: при помощи ПВО возможно оформить достигнутые коммерческие договоренности (включая зачастую довольно сложные технические механизмы) таким образом, чтобы минимизировать риски последующего оспаривания со стороны «несогласных» владельцев облигаций и закрепить позиции сторон.

Причины появления институтов

Уровень развития рынка публичного долгового капитала можно оценить по эффективности работы механизмов реструктуризации публичного долга (под реструктуризацией на рынке понимается как механизмы преодоления дефолта, так и изменение условий выпуска). В развитых системах такие механизмы предоставляют достаточный инструментарий для реализации изменения условий использования капитала в случае дефолта компании.

В целом дефолт – это возможный сценарий развития для любого долга, к которому участники развитого финансового рынка должны быть изначально готовы. В кризисные периоды, когда новые размещения и привлечение капитала затруднены в силу высоких рисков и низкого уровня доверия, реструктуризации становятся той сферой, в которой происходит столкновение интересов сторон.

Если на рынке не работают обязательные условия о совместных действиях владельцев облигаций при дефолте, реструктуризация для инвестора – игра не только против компании, но и против других таких же инвесторов. Потенциально в таких условиях каждый опасается ситуации, когда другой кредитор получит лучшие условия и перераспределит в свою пользу выигрыш от возможной сделки с должником. Это приводит к положению, когда каждый крупный кредитор стремится создать такой механизм контроля за использованием капитала, который будет отражать именно его подход, что увеличит издержки всех участников процесса и, вероятно, снизит общие шансы на успех («некооперативная» игра с большим количеством участников). Именно так происходили реструктуризации облигаций в России в 2009–2011 годах.

С июля 2014 года ситуация в российском регулировании изменилась: вступила в силу глава 6.1 Закона о рынке ценных бумаг, в результате чего заработали механизмы ОСВО и единого ПВО, который в обязательном порядке должен был быть назначен по вновь размещаемым выпускам с 1 июля 2016 года.

Первоначально из текста изменений следовало, что эмитент облигаций обязан определить ПВО:

- в случае размещения облигаций путем открытой подписки или путем закрытой подписки среди лиц, число которых без учета лиц, являющихся квалифицированными инвесторами, превышает 500;

- в случае допуска облигаций к организованным торгам, за исключением облигаций, предназначенных для квалифицированных инвесторов.

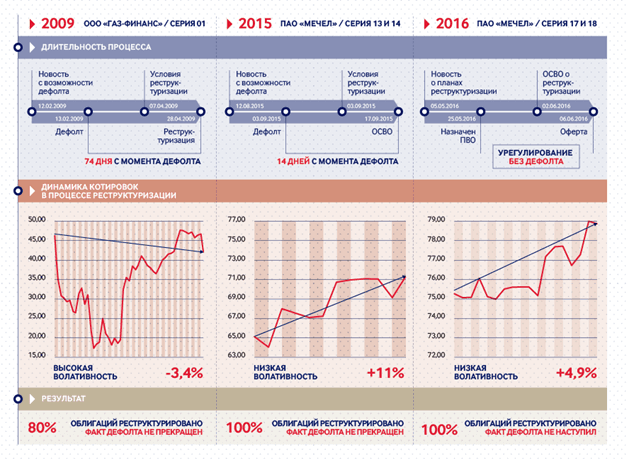

Императивность данного правила во многом была оправданна. Можно спорить о справедливости обязательного назначения единого ПВО в случае дефолта, но исторический анализ показывает: введение института ПВО приводило к сокращению сроков дефолтов в несколько раз и к снижению издержек на контроль за использованием капитала. Таким образом, в конечном счете имеется определенный публичный интерес в существовании прозрачной инфраструктуры реструктуризации публичного долга. Кроме того, формировавшаяся практика реструктуризации российских рублевых облигаций в 2015–2016 годах доказала: при достижении коммерческих договоренностей институт ПВО позволяет провести процесс реструктуризации в очень сжатые сроки, что положительно сказывается на скорости последующего восстановления стоимости облигации (схема 2).

Схема 2. Примеры случаев реструктуризации облигаций

Действующая редакция Закона о рынке ценных бумаг обязывает эмитента определить ПВО:

1) в случае размещения облигаций с обеспечением, за исключением облигаций, обеспеченных государственной, муниципальной либо независимой гарантией или поручительством государственной корпорации либо коммерческой организации, которые в соответствии с федеральными законами являются институтами развития, путем открытой подписки или путем закрытой подписки среди лиц, число которых без учета лиц, являющихся квалифицированными инвесторами, а в случае размещения облигаций, конвертируемых в акции, также без учета лиц, имеющих преимущественное право приобретения таких облигаций, превышает 150;

2) в случае допуска облигаций с обеспечением к организованным торгам, за исключением облигаций, обеспеченных государственной, муниципальной либо независимой гарантией или поручительством государственной корпорации либо коммерческой организации, которые в соответствии с федеральными законами являются институтами развития, а также облигаций, предназначенных для квалифицированных инвесторов.

При этом Правила листинга ПАО Московская Биржа (далее – Правила листинга), вступившие в силу в октябре 2015 года, впервые определили обязательность назначения ПВО для включения в список Второго и Третьего уровней.

В настоящий момент это требование действует для необеспеченных облигаций, включаемых в котировальный список Второго и Третьего уровней, за исключением следующих случаев:

- эмитент является кредитной организацией, входящей в перечень кредитных организаций, удовлетворяющих требованиям, предусмотренным подп. 2.1.1, 2.1.2 и 2.1.4 п. 2.1 Положения Банка России от 01.03.2017 № 580-П[1], а также ст. 24 Федерального закона от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» и ст. 23 Федерального закона от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

- акции эмитента включены в Первый уровень;

- эмитент находится под прямым или косвенным контролем обществ, акции которых включены в Первый уровень;

- эмитент и (или) включаемые (включенные) облигации имеют уровень кредитного рейтинга выше уровня, установленного Биржей для включения соответствующих облигаций в Первый/Второй уровень.

Таким образом, по состоянию на текущий момент для целей применения, данного для необеспеченных выпусков, уровень кредитного рейтинга должен быть выше, установленного Московской биржей, а именно находится на следующем уровне (таблица 6):

№ | Наименование рейтингового агентства | Уровень кредитного рейтинга | ||

применяемый уровень кредитного рейтинга, за исключением (2), (3) | облигации эмитента-концессионера | субординированные облигации | ||

(1) | (2) | (3) | ||

1 | Аналитическое Кредитное Рейтинговое Агентство (Акционерное общество) – АКРА (АО) | Выше BBB+(RU) | Выше BB+(RU) | Выше A−(RU) |

2 | Акционерное общество «Рейтинговое Агентство "Эксперт РА"» – АО «Эксперт РА» | Выше ruBBB+ | Выше ruBB+ | Выше ruA− |

3 | Fitch Ratings | Выше BВ− | Выше B | Выше BВ |

4 | Moody's Investors Service | Выше B1 | Выше B3 | Выше Ba3 |

5 | S&P Global Ratings | BB− | B | BB |

- эмитент является государственной корпорацией или государственной компанией либо находится под прямым или косвенным контролем указанных организаций;

- эмитент является хозяйственным обществом, более 50 % уставного капитала или голосующих акций которого находится под прямым контролем Российской Федерации;

- облигации предназначены для квалифицированных инвесторов;

- облигации выпускаются (выпущены) эмитентом – частным партнером в целях реализации концессионного соглашения (соглашения о партнерстве);

- облигации относятся к субфедеральным или муниципальным ценным бумагам;

- облигации размещаются путем закрытой подписки среди лиц, число которых без учета лиц, являющихся квалифицированными инвесторами, а в случае размещения облигаций, конвертируемых в акции, также без учета лиц, имеющих преимущественное право приобретения таких облигаций, не превышает 150;

- при понижении уровня листинга в случаях, предусмотренных п. 22.9 ст. 22 Правил листинга.

2. Зарубежное регулирование

Стран со значимым фондовым рынком, в которых выпуски облигаций происходят без назначения единого ПВО, не так много. Обязательность участия представителя при этом может достигаться по-разному: в ряде стран (США, Таиланд, Португалия) наличие представителя является обязательным в силу законодательных требований, предусмотренных для публичных размещений облигаций; в некоторых странах необходимость единого представителя обусловлена работой инфраструктуры рынка и сложившейся практикой. В случае привычных для российских компаний еврооблигаций фигура трасти является центральным звеном, обеспечивающим на основании договорной документации проекта работу механизма выпуска, а также возникновение и существование долга. По сути, единый представитель облигационеров – это лицо, обеспечивающее работу сложного механизма реализации долговых отношений как в их обычном состоянии, так и в случае неисполнения должником обязательств.

3. Функции представителя владельцев облигаций

Основные функции ПВО в необеспеченных сделках:

- Контроль за деятельностью эмитента в период обращения облигаций в части как платежных обязательств, так и поведенческих и финансовых ковенантов и иных событий и обстоятельств, затрагивающих права владельцев облигаций.

- Контроль со стороны ПВО за соблюдением поведенческих и финансовых ковенантов осуществляется как на основании решения о выпуске, так и на основании публичных безотзывных оферт. Принимая во внимание, что, согласно законодательству, ПВО обязан раскрывать информацию о появлении у владельцев права требовать досрочного погашения облигаций, при наличии ковенантов в решении о выпуске именно ПВО должен осуществлять контроль за их соблюдением/несоблюдением. В отношении безотзывных оферт от третьих лиц, зачастую от холдинговых компаний группы, уже инвестсообщество добровольно возложило данный функционал на ПВО. Для целей контроля над ковенантами существенно расширились обязанности эмитента/оферента по информированию владельцев облигаций, так как далеко не все ковенанты видны из отчетности; контроль за соблюдением информационных ковенантов также возлагается на ПВО

- Предоставление согласия на внесение «технических» изменений в эмиссионную документацию или согласия на основании решений ОСВО.

- Существенно расширяется функционал ПВО по предоставлению согласия на внесение изменений в эмиссионную документацию на основании решений ОСВО. Данная процедура позволяет упростить процесс одобрения изменений на ОСВО и дальнейшие процедуры, направленные на регистрацию таких изменений. Владельцы облигаций на ОСВО голосуют за ключевые условия и параметры таких изменений и одновременно предоставляют согласие ПВО на внесение таких изменений. Также, принимая во внимание развитие практики ковенантов, на ПВО может возлагаться предоставление согласия от лица владельцев облигаций на редомициляцию или реорганизацию, например, оферента.

- Осуществление коммуникаций с инвестиционным сообществом.

В связи с ростом интереса физических лиц к рынку облигаций существенно развивается практика всесторонних коммуникаций между владельцами облигаций и ПВО. Владельцы облигаций – физические лица активно обращаются к ПВО, и, соответственно, у ПВО растет необходимость в выстраивании современной инфраструктуры/платформы для общения с инвестиционным сообществом. Запрос со стороны инвестиционного сообщества идет прежде всего на мессенджеры/каналы, где владельцы облигаций, помимо официального раскрытия на ленте новостей и на сайте ПВО, получали бы полноценные консультации, разъяснения, ответы на запросы.

- Защита прав всех владельцев облигаций при дефолте, в том числе фиксация возникновения права требовать досрочного погашения, осуществление процессуальных действий от имени владельцев облигаций, включение в реестр требований кредиторов при банкротстве.

- Фиксация достигнутой договоренности между владельцами облигаций и эмитентом на ОСВО посредством заключения от имени владельцев облигаций соглашения о новации и/или отступном, что позволяет прекратить факт дефолта.

- Дополнительный контроль по структурным облигациям.

Постепенное развитие инструментария структурных облигаций накладывает на ПВО дополнительный функционал, направленный на:

- контроль за динамикой цен и значений базовых активов;

- контроль за неисполнением обязательств в отношении кредитных рисков;

- корректировку формул в результате корпоративных действий, таких как дробление акций, объединение акций и иные события, которые затрагивают параметры расчетов и которые могут позволить сохранить изначально заложенный экономический эффект от сделки.

4. Российское регулирование

Порядок аккредитации ПВО, полномочия в силу закона/документации, порядок назначения, ответственность

Закон о рынке ценных бумаг устанавливает минимальные критерии для лиц, осуществляющих функции ПВО. В список лиц, оказывающих услуги ПВО, который ведет Банк России, могут быть включены профессиональные участники рынка ценных бумаг (брокеры, дилеры, депозитарии, управляющие и УК акционерных и паевых инвестиционных фондов), НПФ, кредитные организации, а также любые юридические лица, созданные в соответствии с российским законодательством и существующие более трех лет. Таким образом, регуляторные барьеры для осуществления функций ПВО отсутствуют.

Законодательство позволяет возлагать дополнительные функции и полномочия на ПВО в условиях выпуска облигаций или по решению ОСВО.

До размещения выпуска облигаций эмитент вправе назначить ПВО, который не может быть эмитентом, поручителем, лицом, оказывающим услуги по организации размещения и/или размещению облигаций, а также одним из контролирующих их или подконтрольных им лиц. Законодательство предусматривает упрощенный уведомительный порядок внесения изменения в отношении назначения ПВО до даты начала размещения.

Размеры ответственности ПВО приведены в таблице 7.

Таблица 7. Законодательное регулирование ответственности ПВО

| Причинение убытков владельцам облигаций | Размер ответственности ПВО |

| В случае неосторожных действий (бездействия) | Не менее 10-кратного годового вознаграждения ПВО |

| В случае намеренных действий, мошенничества или злого умысла | Не ограничен, что в целом соответствует мировой практике |

Регулирование подготовки и проведения ОСВО. Проблемные вопросы

В отношении порядка проведения ОСВО принято несколько устанавливающих правил:

- ОСВО может быть инициировано эмитентом, ПВО или владельцами облигаций, обладающими не менее чем 10 % находящихся в обращении облигаций соответствующего выпуска;

- решение ОСВОявляется обязательным для всех владельцев облигаций, в том числе для голосовавших против принятия решения или не принимавших участия в голосовании;

- ОСВО проводится отдельно по каждому выпуску облигаций и, как правило, НРД (на основании доверенности, выданной ПВО);

- голосование на ОСВО является заочным, осуществляется путем направления бюллетеней;

- эмитент либо лицо, предоставившее обеспечение по облигациям, а также подконтрольные и/или контролирующие лица, являющиеся владельцами облигаций, не обладают правом голоса на ОСВО по вопросам, поставленным на голосование.

НРД, обеспечивающий централизованный учет облигаций, исполняет функции, связанные с проверкой полномочий и регистрацией лиц, участвующих в ОСВО, путем обеспечения установленного порядка голосования и прав владельцев облигаций на участие в голосовании, подсчета голосов и подведения итогов голосования, составления протокола об итогах голосования.

Вследствие того, что голосование проводится заочно, данный процесс является формальным. По выпускам с широкой дистрибуцией среди физических лиц зачастую не удается набрать необходимый кворум для принятия того или иного решения. Когда те или иные решения все же принимаются, причиной этого является договоренность эмитента с ключевыми инвесторами, как правило юридическими лицами, сосредотачивающими в своих руках существенную долю в выпуске. Для сохранения баланса между удобством проведения и заинтересованностью в участии при проведении ОСВО в инвестсообществе высказываются предложения о необходимости улучшения системы информирования владельцев облигаций о предстоящем ОСВО, особенно когда речь идет о реструктуризации.

Еще одну проблему представляет формальный подход к ограничению перечня лиц, обладающих правом голоса на ОСВО. Особенно актуальным этот вопрос является при проведении реструктуризаций. Одним из выходов может быть разработка критериев заинтересованности отдельных владельцев облигаций в принятии определенных решений на ОСВО и ограничение их возможности голосовать по вопросам повестки дня. Например, в иностранной литературе приводится пример, когда владелец облигаций имеет короткую позицию в акциях эмитента облигаций, которая принесет ему доход в случае падения их цены в результате недостижения соглашения о реструктуризации[1]. Также заинтересованность может следовать из наличия обязательств между владельцем облигаций и эмитентом вне облигационного займа, например, в случае кредитной линии, открытой эмитенту крупным банком.

Законодательство устанавливает следующий список вопросов, отнесенных к компетенции ОСВО:

- согласие на внесение эмитентом изменений в эмиссионные документы (решение о выпуске и/или проспект облигаций), связанных с объемом прав по облигациям и/или порядком их осуществления;

- отказ от права требовать досрочного погашения или приобретения облигаций в случае возникновения у владельцев облигаций указанного права;

- отказ от права на предъявление требования к лицу, предоставившему обеспечение по облигациям эмитента, в том числе требования об обращении взыскания на заложенное имущество, в случае возникновения у владельцев облигаций указанного права;

- согласие на заключение от имени владельцев облигаций соглашения о прекращении обязательств по облигациям предоставлением отступного или новацией, а также об утверждении условий указанного соглашения;

- отказ от права на обращение в суд с требованием к эмитенту облигаций и (или) лицу, предоставившему обеспечение по облигациям эмитента, в том числе с требованием о признании указанных лиц банкротами;

- предоставление ПВО права самостоятельно принимать решение по вопросу, указанному в первом пункте;

- избрание ПВО;

- осуществление (реализация) права на обращение в суд с требованием к эмитенту облигаций и (или) лицу, предоставившему обеспечение по облигациям эмитента, в том числе с требованием о признании указанных лиц банкротами.

Перечень вопросов, которые вправе утверждать ОСВО, является условно закрытым. Законодательство не допускает принятия решения ОСВО по вопросам, которые не отнесены к его компетенции законодательством или решением о выпуске. Вместе с тем компетенция ОСВО в соответствии с решением о выпуске может быть абсолютно любой.

Несмотря на предоставленную эмитентам возможность расширять компетенцию ОСВО в решении о выпуске, после его регистрации перечень вопросов, которые вправе утверждать ОСВО, становится по-настоящему закрытым для отдельного выпуска. Таким образом, возникает достаточно осязаемый риск принятия решений за рамками компетенции. Например, законодательство не относит к компетенции ОСВО отказ от права требовать проценты за пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ или отказ от иных штрафных санкций, что в случае наступившего дефолта и последующей реструктуризации не позволяет в полном объеме урегулировать проблему возникшей задолженности. Утвержденные решения по вопросам, не отнесенным к компетенции ОСВО законодательством, фактически не являются обязательными для владельцев облигаций.

Кроме того, законодательство не позволяет изменять повестку дня ОСВО, что (например, в случае упоминавшейся выше реструктуризации) может привести к потребности в повторном проведении ОСВО, если не все необходимые вопросы были рассмотрены на одном заседании (например, в силу объективной невозможности заблаговременно сформулировать необходимые вопросы для голосования).

Нарушение определенной законодательством компетенции ОСВОи изменение повестки могут поставить под угрозу действительность принятых таким собранием решений, что налагает определенные ограничения на участников ОСВОв части свободы проведения собраний.

Принятие решения ОСВО

По общему правилу решение на ОСВО принимается большинством голосов, которыми обладают лица, имеющие право голоса на ОСВО. Голосование на ОСВО осуществляется по принципу «одна облигация – один голос».

В качестве дополнительной гарантии защиты миноритарных владельцев облигаций для некоторых вопросов устанавливаются повышенные пороги:

- 3/4 голосов для принятия решений:

- о согласии на внесение эмитентом изменений в решение о выпуске облигаций и (или) в проспект облигаций, связанных с объемом прав по облигациям и (или) порядком их осуществления, если решение по указанному вопросу не принимается ПВО самостоятельно на основании решения ОСВО, предусмотренного подпунктом 6 настоящего пункта;

- об отказе от права требовать досрочного погашения или приобретения облигаций в случае возникновения у владельцев облигаций указанного права;

- об отказе от права на предъявление требования к лицу, предоставившему обеспечение по облигациям эмитента, в том числе требования об обращении взыскания на заложенное имущество, в случае возникновения у владельцев облигаций указанного права;

- о согласии на заключение от имени владельцев облигаций соглашения о прекращении обязательств по облигациям предоставлением отступного или новацией, а также об утверждении условий указанного соглашения;

- о предоставлении ПВО права самостоятельно принимать решение по первому вопросу, принятие решения по которому требует 3/4 голосов, указанному выше;

- 9/10 голосов для принятия решения об отказе от права на обращение в суд с требованием к эмитенту облигаций и (или) лицу, предоставившему обеспечение по облигациям эмитента, в том числе с требованием о признании указанных лиц банкротами.

5. Оговорка о коллективных действиях (порядок обращения в суд)

В России законодательство о ПВО построено на двойственном подходе к регулированию статуса владельцев облигаций в случае дефолта:

- с одной стороны, предполагается, что если представитель назначен, то именно он (а не отдельные владельцы) является лицом, реализующим волю ОСВО (позитивный подход, который так же, как, к примеру, в Германии, реализован в Законе о рынке ценных бумаг через детальное описание компетенции собрания, порядка его проведения и детальное определение статуса и полномочий представителя);

- с другой стороны, владельцы облигаций через приобретение ценных бумаг получают особый процессуальный статус коллективного истца (collective action clause), при котором в течение определенного срока (по действующему законодательству на протяжении месяца после дефолта) они не могут самостоятельно заявлять требования к эмитенту в суд (подход, развитый в первую очередь в регулировании США и отражающий главную идею оговорки о коллективных действиях в облигационных выпусках).

В терминологии участников фондового рынка завершение действия оговорки о коллективных действиях означает, что в предусмотренный законом срок (30 дней в российском Законе о рынке ценных бумаг) участники реструктуризационного процесса не сумели найти приемлемые механизмы для реструктуризации долга (и не видят перспектив их поиска) и выпуск «распадается» – каждый владелец облигаций становится самостоятельным кредитором.

В последнем случае каждый владелец облигаций может заявить в суд требования на основании искового требования.

6. ПВО и обеспечение обязательств по облигациям

В основном обеспечение по облигациям сводится к двум формам – поручительству и залогу.

В силу специальных правил Закона о рынке ценных бумаг ПВО имеет право осуществлять полномочия залогодержателя, бенефициара или кредитора по поручительству в отношении облигаций с обеспечением. Таким образом, объем его компетенции может определяться условиями отдельного выпуска.

Помимо этого, представитель имеет право требовать от эмитента, его аудитора, оценщика, лица, предоставившего обеспечение по облигациям эмитента, или аудитора последнего предоставления информации, необходимой для осуществления функций ПВО.

В облигациях с залоговым обеспечением наличие ПВО обеспечивает возможность внесудебного обращения взыскания на предмет залога, что является важным элементом структурных финансов и структурных облигаций (ст. 27.3 Закона о рынке ценных бумаг).

Функции ПВО по обеспеченным выпускам, в том числе по сделкам по секьюритизации или в рамках ГЧП-проектов, могут существенно расширяться. Так, ПВО может оказывать следующие услуги:

- выполнение функции залогодержателя от имени владельцев облигаций, в том числе контроль за обеспечением, предоставление согласия на приобретение/отчуждение новых прав требований;

- контроль за расходными операциями по залоговому счету;

- подписание договоров, обеспечивающих целостность сделки, от имени владельцев облигаций;

- контроль за поведенческими и финансовыми ковенантами, в том числе в отношении портфеля.

Именно расширенный функционал ПВО позволяет структурировать сложные сделки и предоставлять владельцам облигаций объем прав, аналогичный таковому у иных старших кредиторов.

7. Практика реструктуризации

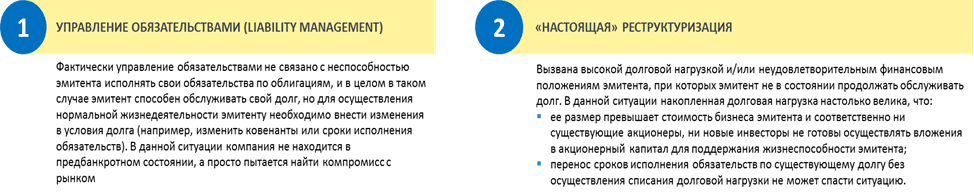

Как отмечалось выше, процесс управления дефолтом и возможные механизмы реструктуризации являются лакмусовой бумажкой, отражающей степень развития инфраструктуры рынка публичного долга и институтов, защищающих интересы инвесторов (схема 9).

Схема 3. Виды реструктуризации с практической точки зрения

Выходом из сложной ситуации могут служить списание долга, конвертация задолженности перед частью кредиторов, в частности необеспеченных, в акционерный капитал компании и, соответственно, полная или частичная потеря контроля над компанией со стороны существующих акционеров. Владельцы облигаций, ставшие акционерами компании, могут надеяться на возврат денежных средств за счет восстановления стоимости акционерного капитала после списания долговой нагрузки и восстановления жизнеспособности компании.

Реструктуризация со списанием и конвертацией долга в акционерный капитал пока не получила широкого распространения в России, что обусловлено несколькими факторами:

- нежеланием контролирующих акционеров размывать или терять контроль;

- регуляторными и иными ограничениями на стороне инвесторов;

- наличием механизма государственных гарантий, который оставляет инвесторам надежду на относительно безболезненное спасение.

- Положение Банка России от 01.03.2017 № 580-П «Об установлении дополнительных ограничений на инвестирование средств пенсионных накоплений негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, случаев, когда управляющая компания, действуя в качестве доверительного управляющего средствами пенсионных накоплений, вправе заключать договоры репо, требований, направленных на ограничение рисков, при условии соблюдения которых такая управляющая компания вправе заключать договоры, являющиеся производными финансовыми инструментами, дополнительных требований к кредитным организациям, в которых размещаются средства пенсионных накоплений и накопления для жилищного обеспечения военнослужащих, а также дополнительного требования, которое управляющая компания обязана соблюдать в период действия договора доверительного управления средствами пенсионных накоплений для финансирования накопительной пенсии».

- Bratton W.W., Levitin A.J. The new Bond Workouts // Faculty Scholarship at Penn Law. 1732. P. 1605–1606. URL: https://scholarship.law.upenn.edu/faculty_scholarship/1732