Мониторинг состояния рынка - важный аспект успешной сделки. Конъюнктура рынка в дату книги сбора заявок существенно повлияет на уровень спроса, финальную ставку купона и ликвидность выпуска на вторичном рынке

ГЛАВА 3. АНАЛИЗ СОСТОЯНИЯ РЫНКА И ПОИСК БЛАГОПРИЯТНОГО «ОКНА» ДЛЯ РАЗМЕЩЕНИЯ

В главе дан краткий обзор о том, существует ли сезонность рынка, на какие ключевые индикаторы состояния рынка стоит обращать внимание, чтобы попасть в благоприятное "окно" с размещением облигаций.

1. Анализ состояния рынка и поиск благоприятного «окна» для размещения: ключевые индикаторы российского рынка облигаций

После регистрации эмиссионной документации и проведения других подготовительных действий актуальным для эмитента становится определение даты сделки (или «окна» для размещения) и параметров выпуска.

Состояние рынка является критически важным моментом, для определения параметров выпуска и даты сделки, так как именно это будет определять уровень спроса инвесторов, финальную ставку по выпуску, а также ликвидность выпуска при обращении на вторичном рынке.

Для оценки состояния рынка эмитенту следует обращать внимание на общую сезонность российского первичного рынка облигаций, а также на ряд экономических индикаторов, некоторые из которых будут описаны далее.

Комплексный анализ данных факторов может быть трудоемким и требует глубокой экспертизы и знания российского рынка. Организаторы, как правило, имеют выделенные аналитические команды, что позволяет им наилучшим образом провести этот комплексный анализ. Поэтому выбор организатора с глубокой аналитической экспертизой в области российского рынка облигаций является важным фактором для организации успешного размещения.

2. Общая сезонность рынка

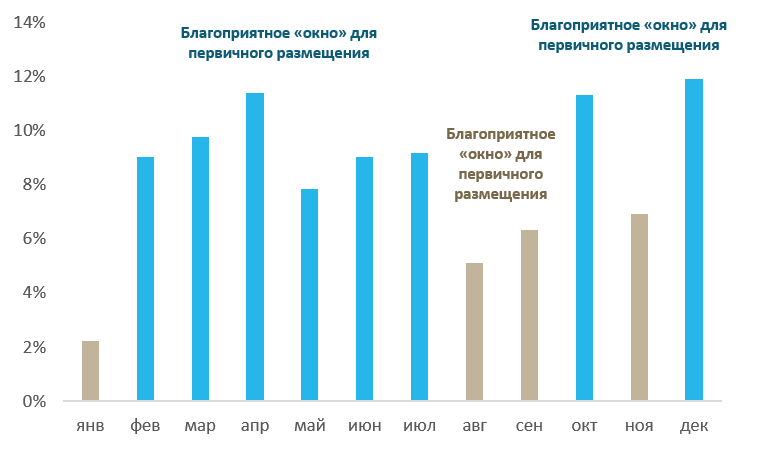

При долгосрочном планировании выхода на рынок следует учитывать сезонность рынка, так как она отражает наличие ликвидности у инвесторов, что необходимо для организации успешного размещения. Российский рынок, как правило, активен большую часть года. В самом начале года спрос инвесторов поддерживается поступлением бюджетных средств в экономику. Далее, в начале второго квартала, спрос на облигации сопровождается сезонно большим поступлением денежных средств в негосударственные пенсионные фонды. Менее благоприятными периодами для выхода на первичный рынок облигаций являются «сезон отпусков», а также периоды в преддверии и после длительных выходных и праздников. В эти периоды спрос на рынке снижается, в том числе за счет отсутствия уполномоченных лиц, принимающих решения по участию в выпусках у институциональных инвесторов.

Схема 1. Распределение объемов рыночных размещений корпоративных облигаций по месяцам

Источник: данные Cbonds, данные АО «Россельхозбанк» за 2016-2020 годы, усредненные значения

3. Ключевые индикаторы состояния российского рынка облигаций

- G-кривая

G-кривая – кривая бескупонной доходности (спот-ставка), которая рассчитывается на основе рыночных котировок ОФЗ с фиксированным купоном.

G-кривая публикуется Московской Биржей непрерывно во время торговой сессии по адресу: https://www.moex.com/ru/marketdata/indices/state/g-curve/

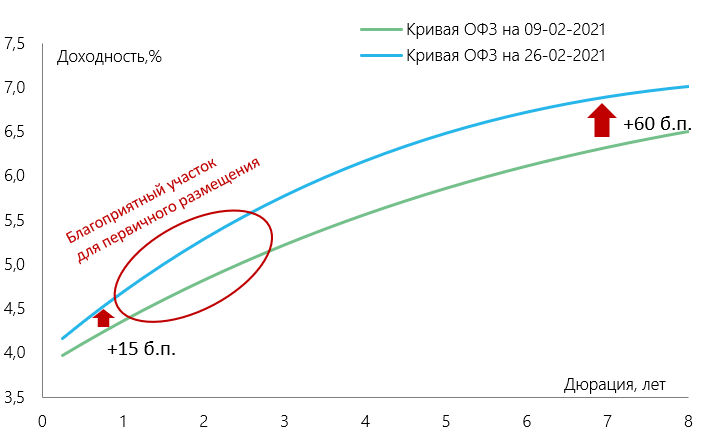

Помимо абсолютного уровня ставок на соответствующем сроке анализ G-кривой позволяет эмитенту определить 1) ожидания рынка по дальнейшему изменению ставок и 2) реакцию общерыночных ставок на различные события, что является важным фактором при принятии решения о срочности планируемого выпуска и дате выхода на рынок.

Ожидания рынка по дальнейшему изменению ставок находят отражение в наклоне кривой. Снижение наклона («уплощение») кривой ОФЗ является индикатором того, что рынок не ожидает существенного роста ставок на коротком участке кривой в ближайшем будущем. Стабильные ожидания по ставкам, как правило, способствуют устойчивому спросу на корпоративные бумаги, что является индикатором сужения G-спрэдов. В случае устойчивых ожиданий по снижению ставок возможна даже ситуация, когда кривая доходности становится инвестированной: ставки снижаются при удлинении срока выпуска. Периоды, когда кривая принимает плоскую форму или инвертирована, как правило, являются более благоприятными для выхода на рынок со среднесрочными и длинными выпусками.

Рост наклона кривой ОФЗ, наоборот, говорит о том, что рыночные инвесторы ожидают увеличения ставки в будущем. В таких ситуациях наибольший спрос инвесторов смещается к короткому участку кривой, поэтому выпуск облигаций с небольшим сроком обращения позволит максимизировать спрос инвесторов и снизить ставку.

Схема 2. Рост наклона кривой ОФЗ в ответ на риторику Банка России по возврату к нейтральной политике на заседании 12 февраля 2021 г.

Источник: Московская биржа

- Динамика ставок и спрэдов

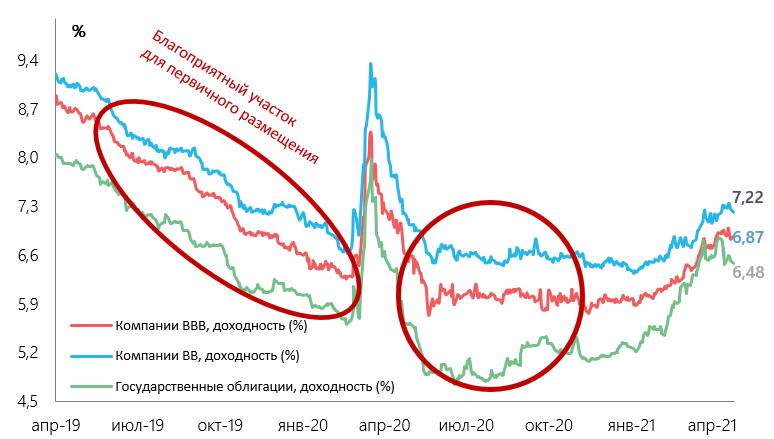

Динамику ставок по различным категориям инструментов можно оценить на основе индексов, публикуемых Московской Биржей по ссылке: https://www.moex.com/ru/index/RGBITR/about/

На ежедневной основе Московская Биржа публикует индексы государственных облигаций различной дюрации, а также индексы корпоративных облигаций различной дюрации и кредитного рейтинга. Для каждого индекса также публикуется его доходность к погашению, которая и является отражением средних ставок по соответствующему сегменту.

Благоприятным моментом для выхода на рынок являются 1) периоды активного снижения доходностей по индексу государственных облигаций и 2) периоды сужения спреда между индексом корпоративных облигаций соответствующей рейтинговой категории и индексом государственных облигаций при отсутствии роста ставок доходностей по государственным облигациям. В эти периоды активность инвесторов наиболее максимальна, что позволяет эмитентам достигать низких ставок купона и диверсифицированной структуры инвесторов.

Как правило, доходности корпоративных облигаций с лагом реагируют на изменение доходностей ОФЗ. Таким образом, при снижении доходностей ОФЗ спрэды корпоративных облигаций сначала расширяются, а далее происходит их сужение по мере стабилизации доходностей государственных бумаг.

В случае роста доходностей государственных облигаций спрэды корпоративных облигаций сужаются технически, ввиду резкого снижения ликвидности в корпоративных бумагах. Такие периоды являются менее благоприятными для выхода на рынок.

Схема 3. Динамика ставок по индексам облигаций и примеры благоприятных «окон» для размещения

Источник: Московская биржа

Кроме того, важным является мониторинг динамики спрэдов в разрезе отраслей и более мелких рейтинговых категорий, однако публичные индексы, которые бы позволили простым способом проводить такой монитроинг, на текущий момент отсутствуют.

- Аукционы ОФЗ

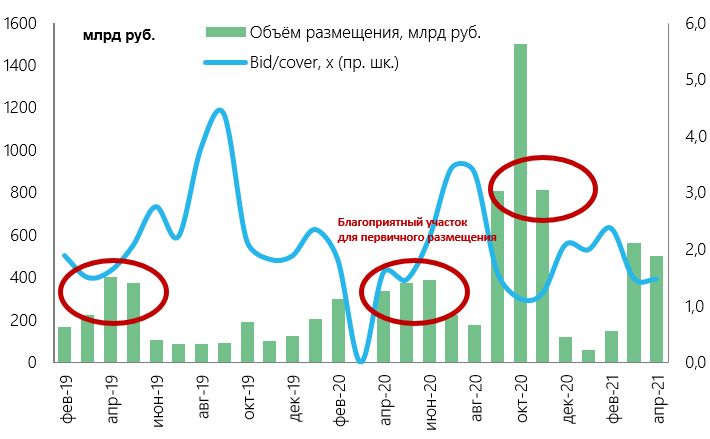

Аукционы ОФЗ проводятся Министерством Финансов на еженедельной основе (за редкими исключениями, когда принимается решение об отмене аукционов) и раскрываются публично, что делает их хорошим бенчмарком для размещения корпоративных облигаций.

Министерство Финансов публикует результаты аукционов (объем размещения, спрос, цена и доходность отсечения и др.) по каждому размещенному выпуску на своем сайте по адресу: https://minfin.gov.ru/ru/perfomance/public_debt/internal/operations/ofz/auction/ в разделе «Результат аукциона».

На основе анализа результатов аукционов ОФЗ эмитент может определить 1) общий спрос на российские долговые инструменты, 2) структуру спроса в разрезе различных типов инструментов, а также 3) премию первичного рынка по сравнению со вторичными котировками.

Общий спрос инвесторов характеризуется объемом размещения и коэффициентом bid-to-cover. Коэффициент bid-to-cover рассчитывается как отношение общего спроса инвесторов к фактически размещенному объему выпуска. Рост коэффициента bid-to-coverили существенный рост объема размещения по всем инструментам по сравнению с прошлой неделей говорит об улучшении общей конъюнктуры на рынке облигаций и является позитивным сигналом для выхода на рынок.

Схема 4. Динамика результатов аукционов ОФЗ и примеры благоприятных «окон» для размещения

Источник: Министерство Финансов Российской Федерации

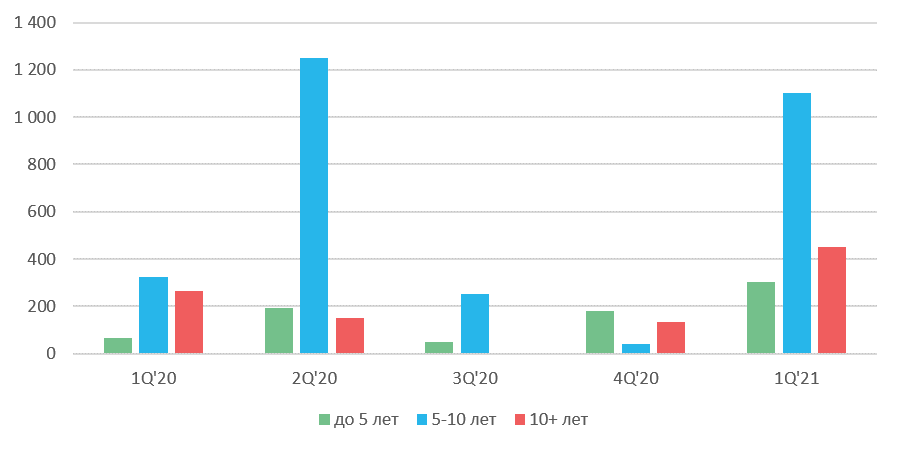

Структуру спроса можно оценить на основе анализа в разрезе различных типов выпусков. Нередко Министерство Финансов выходит на рынок одновременно с набором выпусков разной срочности и типов ставки (фиксированная, плавающая, CPI-linker). Существенный перекос спроса в пользу какого-либо из типов облигаций является позитивным сигналом для выхода на рынок с выпуском похожей структуры. Например, повышенный спрос на краткосрочные ОФЗ является позитивным индикатором для размещения корпоративных облигаций с небольшим сроком до погашения.

Схема 5. Динамика спроса на ОФЗ с фиксированным купоном в разрезе сроков до погашения

Источник: Министерство Финансов Российской Федерации

Премию первичного рынка возможно оценить на основе сравнения цены / доходности отсечения в рамках аукциона ОФЗ с котировкой вторичного рынка по данной бумаге на дату проведения аукциона. Существенная премия в доходности (более 10 б.п.) над котировками вторичного рынка может быть свидетельством агрессивной политики Министерства Финансов по привлечению средств с рынка. При этом низкая (менее 5 б.п.) или нулевая премия в доходности при росте объема размещения и bid-to-cover является хорошим сигналом для проведения сделки по размещению облигаций.

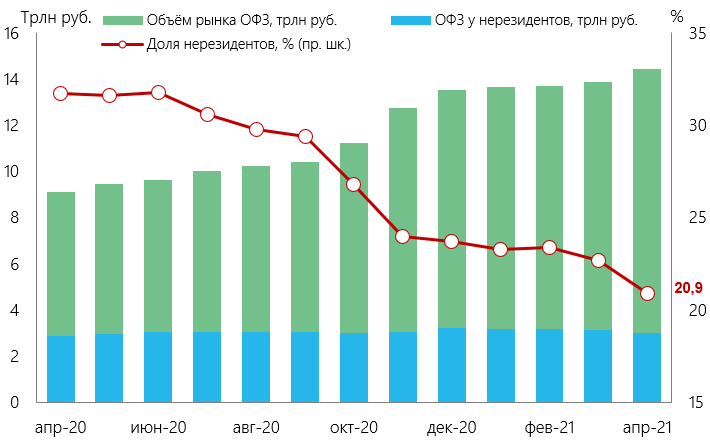

- Доля нерезидентов в ОФЗ

Доля нерезидентов в ОФЗ обозначает объем инвестиций иностранных юридических лиц в ОФЗ в процентах от общего объема ОФЗ в обращении. Она отражает риск влияния санкционных и геополитических рисков на российский долговой рынок.

Доля нерезидентов в ОФЗ публикуется Банком России на ежемесячной основе по ссылке: http://cbr.ru/statistics/

Рост доли нерезидентов в ОФЗ является признаком роста интереса иностранных инвесторов к российским инструментам. Высокая доля иностранных инвесторов является индикатором того, что российский долг справедливо оценен и потенциал дальнейшего снижения ставок может быть исчерпан. Одновременно с этим высокая доля нерезидентов в ОФЗ может являться индикатором высокой чувствительности рынка к санкционным и геополитическим новостям.

Наоборот, снижение доли нерезидентов в ОФЗ говорит о том, что российские долговые инструменты могут быть фундаментально недооценены за счет упущенного спроса нерезидентов. Это говорит о потенциале дальнейшего снижения ставок по факту стабилизации рынка. Кроме того, низкая доля нерезидентов в ОФЗ сигнализирует о возможной сдержанной реакции рынка на внешние санкционные и геополитические риски.

Схема 6. Динамика снижения доли нерезидентов в ОФЗ в 2020-2021 гг.

Источник: Банк России

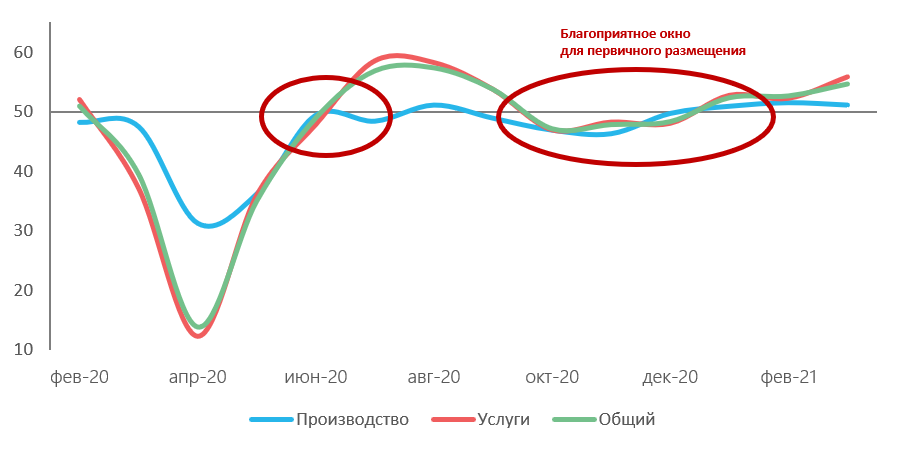

- PMI

Индексы PMI (Purchasing Managers’ Index) являются общими индикаторами экономической активности в стране. По своей сути PMI является опережающим индикатором, который в существенной степени коррелирует с ростом ВВП. Таким образом, на основании анализа данного индикатора можно делать выводы об экономическом росте и будущем ожидании в отношении ставок.

Индексы PMI публикуются ежемесячно информационным провайдером IHS Markit по ссылке: https://www.markiteconomics.com/Public/Release/PressReleases

Существует три типа индексов: производство (Manufacturing), услуги (Services) и общий (Composite). Публикация индексов по России, как правило, происходит в начале каждого месяца.

Значения этих индексов могут принимать значения от 0 до 100. Значение выше 50 указывает на рост экономической активности в стране, тогда как значение ниже 50 – на снижение.

С точки зрения эмитента наиболее благоприятным моментом для размещения является состояние, когда индекс PMI находится в окрестности 50.

Резкое снижение индекса PMI ниже 50 может сигнализировать о кризисе и существенном замедлении роста в экономике. В таких условиях инвесторы стараются переключаться на «защитные» активы, лишенные риска дефолта, такие как US Treasuries, ОФЗ, золото. Спрос на корпоративные облигации в таких условиях может быть существенно ограничен.

Существенный рост индекса PMI выше 50 может означать ускорение роста экономики. В свою очередь, это может сигнализировать об ускорении инфляции в будущем и о потенциальном ужесточении денежно-кредитной политики Банка России в среднесрочной перспективе. В случае, если рост индекса PMI сопровождается ростом инфляции, то это может потенциально ограничить спрос инвесторов на корпоративные облигации.

Схема 7. Динамика индексов PMI по России и примеры благоприятных «окон» для размещения

Источник: IHS Markit

Основные выводы

- При определении параметров и оптимального временного «окна» необходимо учитывать множество факторов, относящихся к текущему состоянию рынка. Это позволит обеспечить максимальный спрос инвесторов на выпуск и ликвидность на вторичном рынке.

- Основные факторы, которые нужно учитывать и принимать во внимание: сезонность рынка, наклон G-кривой, динамику доходностей ОФЗ и G-спрэдов, динамику и структуру аукционов ОФЗ, динамику доли нерезидентов в ОФЗ, динамику PMI.

- Комплексный анализ данных факторов может быть трудоемким и требует глубокой экспертизы и знания российского рынка. Выбор опытного организатора с экспертизой в данной области является важным фактором для организации успешного размещения.