«Появление юаневых облигации российских компаний стало отражением фундаментальных изменений в российской экономике, которые мы наблюдали на протяжении 2022г на фоне возникших ограничений использования валют «недружественных» стран»

ГЛАВА 4. ОБЛИГАЦИИ В ЮАНЯХ

В данной статье рассказывается почему на российском долговом рынке возник новый класс финансовых инструментов – юаневые облигации. Мы рассмотрели основные преимущества и возможные риски, с которыми могут столкнуться инвесторы и эмитенты при выходе на этот рынок.

1. Почему выбор пал на юань?

На фоне введенных в 2022 году ограничений со стороны ряда западных стран и переориентации экспортных потоков российских компаний в азиатские регионы значимость юаня начала резко расти. Экспортеры стали заключать контракты на поставки в юанях, а инвесторы выбрали эту валюту для сохранения своих средств и защиты от возможной девальвации рубля.

Объем товарооборота между Россией и Китаем в 2022 г. начал стремительно расти и за первые десять месяцев этого года увеличился на 33 %, достигнув, по данным Главного таможенного управления КНР, рекордных 154 млрд долл. США. При этом если раньше лидерами двух стран обсуждалось увеличение товарооборота до 200 млрд долл. к 2024 г., то в феврале 2022 г. цель была повышена до 250 млрд долл. Российский экспорт в Китай за восемь месяцев 2022 г. вырос на 60 % по сравнению с прошлым годом.

Доля расчетов в национальных валютах между Россией и Китаем также постоянно растет. Ряд крупных российских корпораций перешли на расчеты в юанях. В частности, в начале сентября Газпром согласовал контракт на поставку газа в Китай с расчетами в рублях и юанях. Россия к концу 2022 г. стала четвертым по величине пользователем китайской валюты (после Гонконга, Великобритании и Сингапура), тогда как до мая она не входила даже в топ-15 стран по объему использования юаня. В октябре 2022 г. на Россию пришлось 3,3 % международных платежей с использованием юаня.

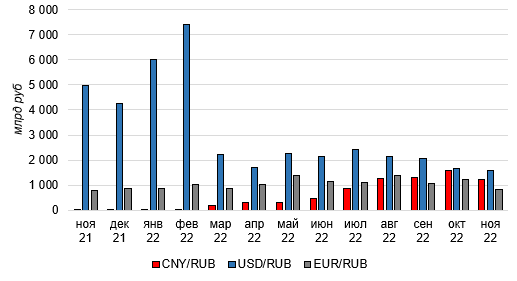

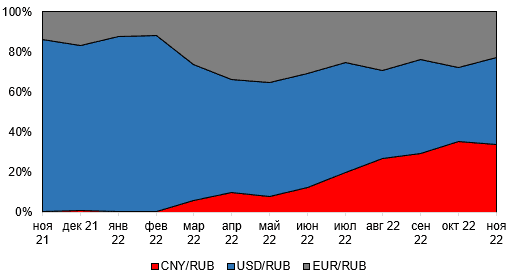

О росте популярности юаня свидетельствуют данные торгов на Московской бирже. До марта 2022 г. доминирующие позиции на валютном рынке занимал доллар США, в то время как на долю юаня приходилось менее 1 % в объеме торгов среди валютных пар CNY/RUB, USD/RUB и EUR/RUB. Но со снижением доли оборота доллара США и ростом популярности китайской валюты доля последней достигла почти 30 % в обороте среди трех наиболее популярных валют.

По сути, юань стал для российских инвесторов одним из немногих вариантов популярных мировых валют, который они могут использовать для валютной диверсификации своих инвестиционных портфелей без риска блокировок.

График 1. Динамика объема торгов основными валютами на Московской бирже (сегмент спот, режим T+1)

Источник: Московская биржа.

График 2. Доли по обороту основных валют на Московской бирже (сегмент спот, режим Т + 1)

Источник: Московская биржа.

2. Курс юаня и экономика Китая

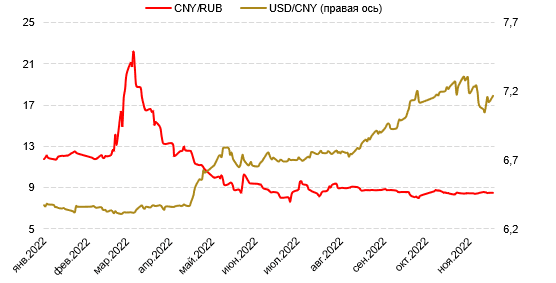

В 2022 г. ослабление китайского юаня было связано с укреплением американской валюты и увеличением спреда в процентных ставках. Юань с начала года потерял около 12 %, в основном в связи с укреплением доллара США относительно мировых валют в таком же соотношении (индекс DXY). Хотя Народный банк Китая частично формирует плавающий валютный курс, регулятор в последние годы допускал большую гибкость в отношении номинального обменного курса. Как отмечает Центральный банк КНР, у китайской валюты «солидная основа» для того, чтобы обменный курс оставался на разумном и сбалансированном уровне, поэтому регулятор по-прежнему планирует смягчать большие курсовые изменения. Такие слова можно рассматривать как свидетельство того, что регулятор продолжит вмешиваться в процесс курсообразования с целью предотвратить избыточное ослабление юаня.

Темпы экономического развития Китая в последние годы постоянно замедляются на фоне длящегося кризиса на рынке недвижимости и строгих ковидных ограничений, что оказывает сильное давление на экономику. Рыночные аналитики постоянно понижают прогнозы роста ВВП, наиболее свежий консенсус-прогноз предполагает 3,3%-ный рост ВВП в 2022 г. и 4,8%-ный – в 2023 г.

Что касается курса USD/CNY, мы ожидаем, что он достигнет к концу этого года 7,25 против текущего в 7,16 в связи с продолжающимся оттоком капитала и нерадужными экономическими перспективами. Вместе с тем девальвация юаня должна носить временный характер. В 2023 г. мы ожидаем ослабления американской валюты относительно мировых в связи со снижением темпов экономического роста в США. Цикл ужесточения денежно-кредитной политики в Штатах, вероятно, подходит к концу, а отток капитала из Китая замедлит темпы в 2023 г., поэтому мы прогнозируем укрепление китайской валюты к доллару до уровня USD/CNY 7,0 к концу 2023 г.

По отношению к российскому рублю мы ожидаем умеренного ослабления китайской валюты на фоне ухудшения экономической ситуации в Китае в связи со вспышками заболеваемости коронавирусом и снижением внутреннего спроса в 4К22. Однако данные факторы с высокой вероятностью утратят силу в 2023 г., и юань начнет укрепляться ко всем валютам, включая российский рубль. С учетом наших прогнозов кросс-курсов USD/RUB и USD/CNY, мы ожидаем, что курс CNY/RUB в конце 2023 г. достигнет 9,5.

График 3. Юань с начала года теряет по отношению к доллару США, но стабилен относительно российского рубля

Источник: Московская биржа.

3. Варианты инвестиций в юанях

Учитывая рост остатков юаней на счетах клиентов и довольно ограниченный перечень инвестиционных продуктов в китайской валюте, банки фиксируют рост интереса россиян к юаневым депозитам, однако доля таких продуктов в их портфелях по-прежнему незначительна. Процентные ставки по вкладам в юанях в среднем составляют 1–1,5 % годовых, поэтому вклады в юанях вряд ли можно рассматривать как полноценный вариант сбережений и накоплений.

В то же время с лета 2022 г. на российском рынке начал формироваться класс инвестиционных продуктов – юаневых облигаций. Доходности этих бумаг находятся в диапазоне 3–4 % годовых, что делает их гораздо более привлекательными по сравнению с депозитами.

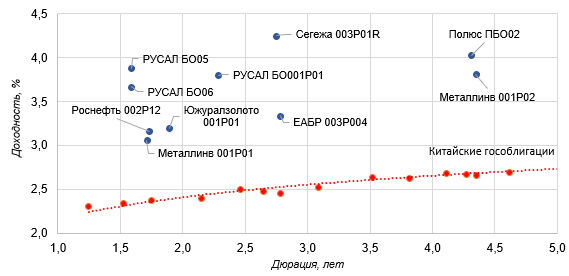

Дебютантом в данном сегменте стала Объединенная компания РУСАЛ (ОК РУСАЛ), которая в августе предложила инвесторам первый выпуск юаневых облигаций. Компания разместила пятилетние облигации с двухлетней офертой на досрочный выкуп объемом 2 млрд юаней. Изначально ориентир по купону был установлен на уровне 5 % годовых, однако в процессе сбора книги заявок он был снижен до 3,75 % годовых. В процессе аукциона компания зафиксировала довольно большой спрос на бумаги и на следующий день предложила инвесторам еще один выпуск с аналогичными параметрами. По состоянию на 14 декабря 2022 г. рынок юаневых облигаций представлен 11 выпусками (Таблица 1).

Таблица 1. Рынок юаневых облигаций на 14 декабря

Бумага | Купон, % | Объем, млрд CNY | Рейтинг АКРА / Эксперт РА | Дата погашения | Дата оферты |

| Металлоинвест 001P01 | 3,10 | 1 | AAA(RU) / – | 13.09.2024 | |

| Металлоинвест 001P02 | 3,70 | 1 | AAA(RU) / – | 10.09.2027 | |

| Металлоинвест 001Р03 | 3,25 | 1 | AAA(RU) / – | 15.12.2025 | |

| Полюс ПБО02 | 3,80 | 4,6 | – / ruAAA | 24.08.2027 | |

| РУСАЛ БО001Р01 | 3,75 | 6 | A+(RU) | 24.04.2025 | |

| РУСАЛ БО05 | 3,90 | 2 | A+(RU) | 28.07.2027 | 05.08.2024 |

| РУСАЛ БО06 | 3,90 | 2 | A+(RU) / – | 28.07.2027 | 05.08.2024 |

| Роснефть 002P12 | 3,05 | 15 | – / ruAAA | 07.09.2032 | 20.09.2024 |

| Сегежа 003P01R | 4,15 | 0,5 | – / ruA+ | 22.10.2037 | 10.11.2025 |

| Южуралзолото 001P01 | 3,95 | 0,7 | AA−(RU) / ruAA− | 19.11.2024 | |

| ЕАБР 003Р004 | 3,50 | 1,9 | AAA(RU) / – | 07.11.2025 |

Источник: Cbonds.

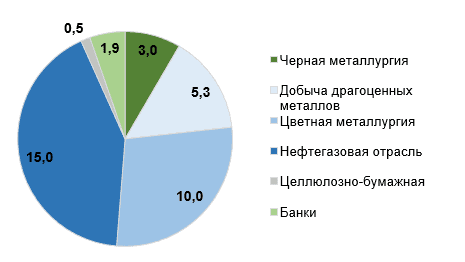

График 4. Карта рынка юаневых облигаций на 14 декабря 2022 г.

Источник: Cbonds.

Как видим, среди эмитентов доминируют компании-экспортеры, которые переориентировали свои продажи с западных рынков на восток, при этом выручка в юанях дает им натуральный хедж от валютных рисков. О своих намерениях выпустить юаневые облигации заявлял Сбербанк, отметив, что у него наблюдается резкий рост портфеля кредитов в юанях. Минфин также сообщал, что рассматривает такую возможность. Бумаги Минфина могли бы стать бенчмарком для локального рынка юаневых облигаций, относительно которого эмитенты смогли бы позиционировать свои бумаги.

График 5. Объем выпущенных юаневых облигаций по отраслям, млрд юаней

Источник: Cbonds.

Основными инвесторами в российские юаневые облигации в этом году стали банки, которые приобрели более 2/3 объема всех размещенных облигаций. Розничные инвесторы также продемонстрировали интерес к таким бумагам, купив около 6 % от общего объема выпусков. Правда, в отдельных выпусках на розницу пришлось существенно больше – порядка 15–20 % объема. Большие, но низкодоходные выпуски больше привлекают институциональных инвесторов и банки, а более маржинальные выпуски – частных инвесторов.

4. Преимущества локальных облигаций в юанях

Таблица 2. Преимущества облигаций в юанях

| Для инвестора | Для эмитента |

• Валютная диверсификация инвестиционного портфеля • Отсутствие рисков блокировки бумаг – обращение происходит внутри российской инфраструктуры • Возможность получать выплаты в рублях по курсу ЦБ | • Одна из самых низких ставок по сравнению с большинством валют • Натуральный хедж (при наличии доходов в юанях) • Не требуется разрешение китайских регуляторов |

Юаневые облигации представляют интерес прежде всего для компаний-экспортеров, имеющих валютную выручку. Для таких компаний выгодно занимать в валюте, поскольку обслуживание долга дешевле, чем было бы в рублях, а постоянные притоки валюты от выручки позволяют производить купонные платежи даже при изменениях курсов. Тем более занимать в юанях интересно компаниям, которые в условиях санкций переориентировали свои торговые потоки в азиатские страны, где юань является уже более распространенной валютой внешнеторговых операций, ну и непосредственно в Китай.

Для эмитентов еще один аргумент в пользу размещения облигаций в юанях – это то, что, в отличие от панда-бондов, размещаемых на китайском долговом рынке, они обращаются на Мосбирже и разрешений китайских регуляторов на их выпуск не требуется, так же как и на вывод полученных денежных средств из Китая.

Инвесторы также проявляют интерес к юаню как к валютному бонду для размещения валютной ликвидности, а компании продолжают активно заимствовать в этой валюте, поскольку процентные ставки в Китае достаточно низкие, что позволяет эмитентам получать дешевое финансирование.

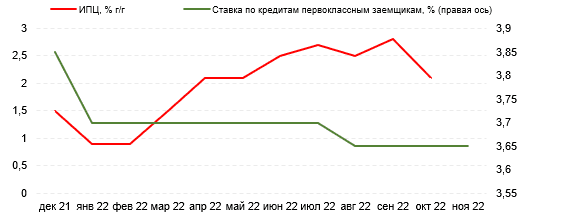

Отдельно стоит отметить возможность для компаний занимать на российском рынке без рисков, присущих национальной валюте. Китайский юань – это валюта с частично фиксированным курсом, который активно поддерживает Народный банк Китая (Центральный банк). Также инфляция в Китае гораздо ниже, чем в России. Таким образом, инвесторы могут использовать юаневые облигации как защиту от серьезной девальвации рубля и инфляции и как инструмент валютного хеджирования.

График 6. Низкая инфляция позволяет Народному банку Китая придерживаться политики низких ставок

Источник: Trading Economics.

Немаловажно, что по размещаемым выпускам в юанях компаниями прямо предусматривается опция выплаты в рублях по курсу Банка России по решению эмитента или по просьбе инвестора, благодаря чему риск неплатежей по техническим причинам, связанным со сложностями на стороне банков-агентов, исключается.

По умолчанию при погашении, досрочном погашении и выплате купонного дохода все платежи производятся в китайских юанях. Однако в решениях о выпуске, как правило, закреплено, что владельцы облигаций могут получить причитающиеся им выплаты в российских рублях в случае, если у эмитента возникают сложности с проведением выплат в иностранной валюте. Аналогичная опция есть и у держателя облигаций – в случае невозможности получения платежа в иностранной валюте, он может запросить у эмитента выплату в валюте Российской Федерации.

Это особенно важно в свете событий 2022 г., когда эмитенты евробондов, номинированных в валютах недружественных стран (долларах, евро, фунтах стерлингов, швейцарских франках и др.), столкнулись с заморозкой платежей в международных клиринговых центрах и с отказом взаимодействия со стороны западных банков.

5. Риски, связанные с инвестированием в юаневые облигации

Имеющейся ликвидности рынка пока недостаточно для массового выхода крупных эмитентов. База фондирования в этой валюте только формируется, а инструменты хеджирования фактически отсутствуют, что будет сдерживать рост объемов этого рынка. По мере насыщения рынка участие в новых размещениях в юанях может проходить не только за счет свободных денежных средств, но и за счет сокращения имеющихся позиций по бумагам разместившихся ранее компаний. Поэтому новым эмитентам в юанях, вероятно, придется предлагать премию ко вторичному рынку.

Кроме того, инвестиции в юаневые бумаги несут с собой риски, присущие экономике Китае. Несмотря на низкую инфляцию и стабильный валютный курс в КНР, инвесторы все же принимают на себя валютный риск. Темпы экономического развития Китая постоянно замедляются на фоне длящегося кризиса на рынке недвижимости и строгих ковидных ограничений, что оказывает сильное давление на экономику. Рыночные аналитики постоянно понижают прогнозы роста ВВП, наиболее свежий консенсус-прогноз предполагает 3,3%-ный рост ВВП в 2022 г. и 4,8%-ный — в 2023 г.

Юаневые облигации – это инструмент инвестирования в китайскую валюту, роль которой в России, по-видимому, будет только возрастать. Поэтому они представляют собой интересную альтернативу сбережениям в юанях. Но, имея дело с валютными инструментами, необходимо учитывать вопрос переоценки: налоги придется платить в рублях, а значит, в случае ослабления рубля во время владения ценной бумагой возникнет налогооблагаемая база, даже если непосредственно в валюте облигация не принесла дохода. Выходом из такой ситуации является выбор в качестве объектов инвестирования бумаг со сроком погашения свыше трех лет. Такие облигации позволяют претендовать на налоговую льготу – при удержании ценной бумаги в портфеле более трех лет инвестор имеет право на налоговый вычет.