«Российский рынок корпоративного долга стремительно развивается в последние два десятилетия, в частности, по причине роста спроса на облигации как инструмент инвестирования. При этом различные категории инвесторов предъявляют разные требования к приобретаемым активам, которые обусловлены регулирующими нормативными актами и/или инвестиционными стратегиями»

ГЛАВА 2. РАЗВИТИЕ РОССИЙСКОГО ДОЛГОВОГО РЫНКА: ИНСТРУМЕНТЫ И ИНВЕСТОРЫ

В главе изложена краткая история развития российского рынка облигаций, рассмотрена структура выпусков по типам инвесторов, а также представлены основные факторы, влияющие на привлекательность бумаг для различных классов инвесторов.

1. Развитие рынка рублевых облигаций: исторический обзор

В сопоставлении с имеющими вековую историю западными рынками долгового капитала российский рынок рублевых облигаций очень молод. Однако за короткий период он проделал значительный путь – от узкой и неликвидной площадки до огромной структуры, которая успешно удовлетворяет потребности российских и иностранных эмитентов и инвесторов.

В XXI веке облигационный рынок России продолжает развиваться бурными темпами. Сегодня рынок корпоративных облигаций (далее – КО) – один из самых динамичных секторов фондового рынка РФ. Соответствующее развитие инфраструктуры и рыночных институтов, совершенствование законодательной базы и механизмов функционирования облигационного рынка определяют существенный потенциал расширения долгового инвестирования.

Современная история рынка локальных облигаций в России насчитывает порядка 30 лет – ее начало связано с выпуском первых ГКО (государственных краткосрочных облигаций) в 1993 году. С установлением относительно благоприятного налогового режима заимствований появились предпосылки для формирования рынка КО. Первые КО современного этапа развития облигационного рынка России были размещены на ММВБ в 1999 году, эмитентами выступали Лукойл, Газпром, РАО «ЕЭС России» и Тюменская нефтяная компания.

Начиная с 2000 года многие компании (ММК, ТНК, Внешторгбанк и др.) формируют комплексные программы выпуска облигаций. Основными заемщиками изначально, как и в последующие годы, являлись финансовые институты, но и другие отрасли были представлены достаточно широко: нефте- и газодобыча, легкая и пищевая промышленность, металлургия, телекоммуникации, энергетика, строительство. При этом облигационные выпуски стали размещать не только крупнейшие публичные компании, но и компании второго эшелона, не имевшие опыта публичных размещений на рынке долевого капитала. В период становления облигационного рынка основными покупателями облигаций выступали банки. Объемы выпусков по нынешним меркам были невелики – в пределах одного, максимум двух миллиардов рублей – с эффективной дюрацией до одного года. Нередки были выпуски с шести- и даже трехмесячной офертой.

К кризису 2008 года страна подошла со вполне развитым локальным рынком облигаций, представленным широчайшим спектром российских отраслей, с выпусками объемами от 1 до 10 млрд рублей и с самыми разнообразными структурами, среди которых превалировали выпуски на SPV (Special Purpose Vehicle – компания специального назначения) с поручительством от материнской либо операционной компании. Такая структура позволяла элегантно обходить архаичное требование Закона о рынке ценных бумаг [1], существовавшее на тот момент, по которому размер необеспеченного выпуска не мог превышать величины уставного капитала эмитента. Кризис, однако, внес свои коррективы в динамику развития рынка облигаций. Иностранные инвесторы, столкнувшись с отказом российских эмитентов обслуживать свой долг, временно отошли в сторону, началась волна реструктуризаций: многие компании, выпускавшие бумаги с помощью SPV, решили, что вполне могут позволить себе дистанцироваться от выплат купонов, оферт и даже погашений в срок, – и ситуация этому соответствовала, и российское законодательство не очень способствовало получению взысканий с поручителей.

Первые посткризисные выпуски размещались с крайне высокими номинальными ставками: компании первого эшелона привлекали одно-трехлетние деньги под 15–18 % годовых. Зачастую эти компании являлись экспортерами и сразу после размещения заключали соглашение о валютном свопе, что позволяло им, благодаря царившим в то время высоким девальвационным ожиданиям, фиксировать беспрецедентно низкие, в некоторых случаях даже отрицательные ставки в долларах. Период второй половины 2009 – 2010 года стал очень удачным для экспортеров, которые, активно привлекая средства внутри страны, с учетом ставок получали серьезное преимущество перед заемщиками на рынке еврооблигаций. В 2010–2013 годах рынок демонстрировал серьезный ежегодный рост как по количеству выпусков, так и по объему размещений. Средний объем выпуска вырос с 4,1 млрд рублей в 2010 году до 5,4 млрд рублей в 2013 году и 5,9 млрд рублей в 2014 году. Вновь появились длинные (пяти- и даже семилетние) выпуски без промежуточных оферт, предлагавшиеся структуры стали в большей степени решать задачи повышения кредитного качества, практически ушли в прошлое выпуски с SPV и гарантией. На рынке появились первые иностранные эмитенты – Республика Беларусь, канадская Uranium One Inc., стали размещаться выпуски со сложноструктурированным купоном – с привязкой к различным рыночным инструментам (индексам акций, инфляции, базовым активам).

Для российских заемщиков рынок локальных рублевых облигаций стал полноправной альтернативой иным источникам финансирования (Таблица 1).

Таблица 1. Доля рублевых облигаций в пассивах некоторых российских компаний

| Компании | 2010 год | 2015 год | 2020 год | ||||||

| рублевые облигации (млн руб.) | общий долг (млн руб.)* | доля рублевых облигаций (%) | рублевые облигации (млн руб.) | общий долг (млн руб.)** | доля рублевых облигаций (%) | рублевые облигации (млн руб.) | общий долг (млн руб.)*** | доля рублевых облигаций (%) | |

| ФСК ЕЭС | 56 840 | 57 385 | 99,1 | 263 079 | 281 542 | 93,4 | 228 932 | 243 619 | 94,0 |

| РЖД | 196 023 | 358 288 | 54,7 | 486 648 | 1 025 295 | 47,5 | 796 357 | 1 723 618 | 46,2 |

| Ростелеком | 0 | 24 696 | 0,0 | 35 448 | 186 554 | 19,0 | 125 665 | 508 732 | 24,7 |

| РусГидро | 5 000 | 40 072 | 12,5 | 61 929 | 197 393 | 31,4 | 91 375 | 205 990 | 44,4 |

| МТС | 35 048 | 237 112 | 14,8 | 100 034 | 345 869 | 28,9 | 208 155 | 580 082 | 35,9 |

* USD/RUB на 31.12.2010 – 30,537.

** USD/RUB на 31.12.2015 – 72,8827.

*** USD/RUB на 31.12.2020 – 73,8757.

Источники: SberCIB, отчетность компаний по МСФО.

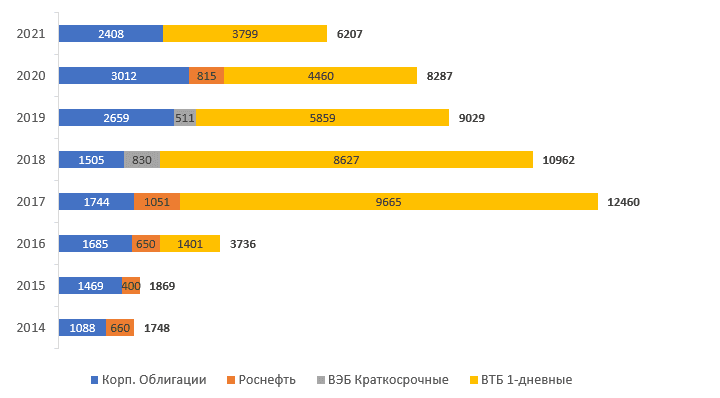

В 2014 году геополитическая ситуация существенно изменила условия российского облигационного рынка. Номинальный объем первичных размещений КО снизился с 1,7 трлн рублей в 2013 году до 1,2 трлн рублей (без учета Роснефти) в 2014 году, по данным Московской биржи. По оценке агентства Cbonds, объем рыночных размещений упал еще более значительно: с 1,44 трлн рублей в 2013 году до 0,48 трлн рублей в 2014 году. В 2015 году последовало динамичное восстановление рынка: без учета Роснефти объем первичных размещений корпоративных заемщиков вырос с 1,2 трлн рублей до 1,5 трлн рублей (Схема 1).

Схема 1. Динамика рынка рублевых облигаций (млн рублей)

Источник: Московская биржа.

Ключевым фактором существенного роста рынка стал приток пенсионных денег в банковскую систему. Пенсионный фонд России (ПФР) начал разморозку накоплений за 2013–2014 годы – УК и фонды получили деньги, что существенно повысило спрос на КО. Пришедшие средства включали в себя страховые взносы на накопительную пенсию, средства программы софинансирования, а также материнский капитал, который в 2014 году был направлен на формирование накопительной пенсии. Рост ликвидности (по разным оценкам, в 24 фонда, вошедших в систему гарантирования пенсионных накоплений, пришло 400–600 млрд рублей) подтолкнул эмитентов к размещениям, что стало особенно заметно после «провала» 2014 года. В 2015 году было размещено 366 выпусков общим объемом 1,9 трлн рублей. В 2016 году объем размещений составил 3,7 трлн рублей, рост произошел в том числе благодаря появлению нового инструмента – Программы биржевых облигаций, в частности, весомый вклад внесла программа однодневных облигаций Банка ВТБ. Многие сделки смогли состояться только благодаря участию пенсионных денег, которые оказались длиннее и дешевле, чем традиционные банковские пассивы.

В 2020–2021 годах драйвером роста корпоративных размещений стало появление на рынке нового пласта инвесторов – физических лиц, частные инвесторы были вынуждены искать повышенную доходность на фоне низких ставок по депозитам в банках. Росту доли частных инвесторов также способствовало повсеместное распространение брокерских приложений для мобильных устройств, позволяющих в любой момент принимать участие в торгах. По разным оценкам, их доля в первичных размещениях в 2020 достигла 16–18 %. Розничные инвесторы менее чувствительны к доходности, чем институциональные, и более лояльны к компаниям третьего эшелона, позволяющим зафиксировать максимально привлекательную ставку на относительно короткий срок. Наличие розничных инвесторов дало толчок развитию рынка небольших по объему высокодоходных облигаций, предлагающих двузначные купоны.

В 2022 году крупнейшие российские эмитенты столкнулись с новой реальностью: после введения санкций со стороны недружественных стран рынки международного долгового капитала оказались закрытыми. Долговой рынок России в период с февраля по апрель также испытывал трудности: Московская биржа была закрыта, а ключевая ставка поднята до 20 %. Но после открытия биржи и поэтапного смягчения денежно-кредитной политики ЦБ РФ рынок КО стал постепенно восстанавливаться. В первую очередь с заимствованиями вышли эмитенты первого эшелона, такие как МТС, ДОМ.РФ, Почта России, в общей сложности за первое полугодие 2022 года, по данным Московской биржи, было размещено облигаций на 1,6 трлн рублей. Доля частных инвесторов в размещениях существенно снизилась по сравнению с 2020–2021 годами, ритейл-инвесторы понесли ощутимые потери из-за снижения фондового рынка и на время ушли в депозиты с повышенными ставками.

Также в 2022 году на рынке появился новый сегмент заимствований – в юанях. Облигации разместили такие крупные эмитенты, как Роснефть, Полюс, ХК «Металлоинвест», РУСАЛ, ЮГК, в общей сложности было выпущено облигаций более чем на 30 млрд юаней. На фоне увеличения рисков, связанных с валютами недружественных стран, практически единственным вариантом для размещения и заимствования в иностранной валюте для российского рынка остался юань. Так как многие экспортеры РФ ведут экономическую деятельность в Китае и, соответственно, имеют валютную выручку в юане, то облигации в юанях оказались эффективной альтернативой. Доходности по заимствованиям получились очень выгодными для эмитентов облигаций, средняя доходность выпусков находилась на уровне 3,5–3,7 % к погашению, что подразумевает низкий спред к китайской суверенной кривой. В 2023 году Министерство финансов РФ запланировало выход с облигациями в юанях, данное размещение в будущем послужит ориентиром по доходности для эмитентов КО.

Еще одной новой тенденцией на локальном рынке стал выпуск замещающих облигаций. Замещающие облигации являются одним из способов исполнения обязательств по еврооблигациям перед российскими держателями, предусмотренных Указом Президента РФ о репатриации валюты [2] (наряду с прямыми выплатами через НРД). Первым эмитентом, выпустившим замещающие облигации, стал Газпром, далее последовали размещения от Металлоинвеста, Лукойла, Совкомфлота.

2. Динамика структуры инвесторов в российские облигации

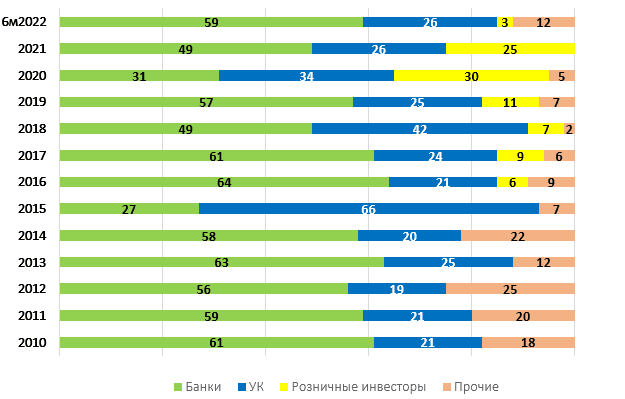

Развитие рынка рублевых облигаций неразрывно связано с развитием базы инвесторов. Исторически на российском рынке облигаций доминируют банки. На ранней стадии они рассматривали покупку облигаций как альтернативу кредитованию, менее понятную, но более ликвидную. В дальнейшем инвестиционная привлекательность облигаций для банков во многом стала определяться возможностью получения рефинансирования в Банке России под залог ценных бумаг, входящих в Ломбардный список. Немаловажным фактором является и то, что банковская система аккумулирует крупные объемы денежных средств, обладая при этом развитой компетенцией в сфере инвестирования. Доля банков в размещениях вплоть до 2015 года оставалась стабильно высокой и составляла 60–90 %. До вступления в силу Положения о расчете величины рыночного риска [3] при приобретении облигаций банки руководствовались исключительно наличием или отсутствием «аппетита» к конкретному кредиту и уровнем ставки. С октября 2012 года приходится принимать во внимание наличие и уровень кредитного рейтинга, а также размер собственного капитала банка-покупателя. Поэтому структура инвесторов и формат рынка стали меняться (Схема 2).

Схема 2. Динамика структуры инвесторов в некоторых выпусках рублевых облигаций (%)

Базой для формирования структуры инвесторов стали выпуски ряда крупнейших российских эмитентов – РЖД, Евраза, Башнефти, ФСК ЕЭС, Транснефти, Магнита и т.д.

Источник: SberCIB.

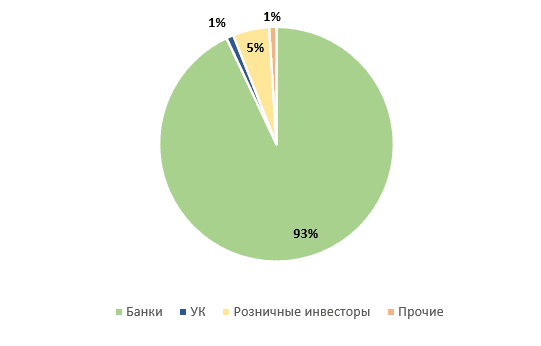

Структура инвесторов во всех выпусках в юанях достаточно стабильна, основными инвесторами выступают банки и розничные инвесторы. Доля розничных инвесторов в первых юаневых выпусках, например, РУСАЛа была выше, но по мере выхода других эмитентов «аппетит» к такого рода облигациям со стороны частных инвесторов снизился. Такие участники рынка, как пенсионные фонды, страховые компании и управляющие компании, пока не проявляют интереса к размещениям в юанях из-за отсутствия продуктов в данной валюте (Схема 3).

Схема 3. Структура инвесторов в облигациях в юанях

Базой для формирования структуры инвесторов стали выпуски РУСАЛа, Металлоинвеста, Полюса, Роснефти.

Источник: SberCIB.

3. База инвесторов

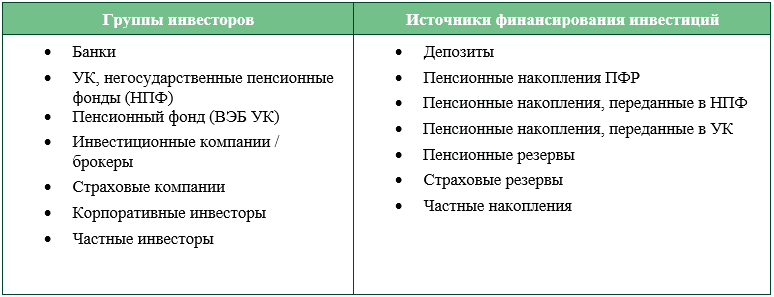

В целом облигации являются привлекательным и доступным инструментом для широкого круга инвесторов. В зависимости от срока выпуска, кредитного качества эмитента, доходности, объема, кредитного рейтинга и прочих характеристик отдельного выпуска облигаций перечень потенциально заинтересованных инвесторов может меняться: каждый инвестор следует собственной инвестиционной стратегии и в силу этого имеет свои критерии инвестирования. На рынке выделяются несколько основных групп инвесторов и источников финансирования инвестиций в облигации (Таблица 2).

Таблица 2. Ключевые группы инвесторов и источники финансирования инвестиций

Главными источниками денежных средств для инвестирования на российском рынке облигаций являются активы кредитных организаций, а также средства пенсионных накоплений и пенсионных резервов. Эти классы инвестиций подвержены достаточно жесткому нормативному регулированию, одним из ключевых критериев которого являются кредитные рейтинги.

Возможности банков в плане приобретения облигаций прежде всего определяются требованиями к резервированию и порядком расчета достаточности капитала. Одним из показателей, влияющих на расчет банковских нормативов, является величина рыночного риска по размещаемым облигациям, порядок расчета которой установлен Положением о расчете величины рыночного риска [3].

Крайне важным критерием участия банков в размещении облигаций является возможность последующего включения размещенных облигаций в Ломбардный список Банка России, что позволяет банкам получать рефинансирование в Банке России под залог приобретенных облигаций. Порядок включения в Ломбардный список облигаций устанавливается Указанием о Ломбардном списке [4]. Данное Указание позволяет включать в Ломбардный список облигации российских корпоративных эмитентов. При этом требования к уровню кредитного рейтинга приобретаемых облигаций (эмитента приобретаемых облигаций) устанавливаются дополнительным решением Банка России.

Следует отметить, что в конце 2014 года были утверждены изменения в Указание о Ломбардном списке, которые позволяют Совету директоров Банка России принять решение о включении в Ломбардный список облигаций юридических лиц – резидентов РФ, являющихся нефинансовыми организациями, эмитенты (выпуски) которых не имеют рейтингов рейтинговых агентств на уровне не ниже установленного Банком России либо исполнение обязательств эмитента, по которым не обеспечено государственными гарантиями РФ. Данное решение принимается Советом директоров Банка России с учетом результатов проводимой Банком России оценки эмитента (выпуска) соответствующих ценных бумаг, условий их размещения и обращения, а также других существенных обстоятельств.

Однако включение облигаций в Ломбардный список осуществляется, как правило, через один-два месяца с даты начала размещения, а положительное влияние на размещение может оказать только высокая вероятность последующего включения облигаций в Ломбардный список. Инвесторы могут с достаточно высокой степенью уверенности рассчитывать на включение облигаций в Ломбардный список, если выпуск облигаций (эмитент) обладает кредитным рейтингом на уровне, установленном Банком России. Хотя возможность включения в Ломбардный список выпуска облигаций, который (эмитент которого) не обладает кредитным рейтингом необходимого уровня, и существует, рассчитывать на него инвесторы не могут, поэтому на инвестиционную привлекательность размещаемых облигаций такая возможность существенного влияния обычно не оказывает.

Инвестирование пенсионных накоплений регулируется Законом об НПФ [5] и Законом об инвестировании пенсионных накоплений [6]. Указанные акты регулируют два разных варианта размещения пенсионных накоплений: в Законе об НПФ прописан порядок инвестирования, когда пенсионные накопления переданы в НПФ, а Закон об инвестировании пенсионных накоплений регулирует схему инвестирования, когда они переданы напрямую в УК.

Оба закона позволяют пенсионным фондам и УК приобретать облигации российских эмитентов, а по Закону об НПФ они могут также приобретать облигации иностранных эмитентов, проспект которых содержит норму или нормы о том, что доходы от размещения таких облигаций передаются российскому юридическому лицу и/или российское юридическое лицо несет солидарную ответственность по обязательствам по таким облигациям.

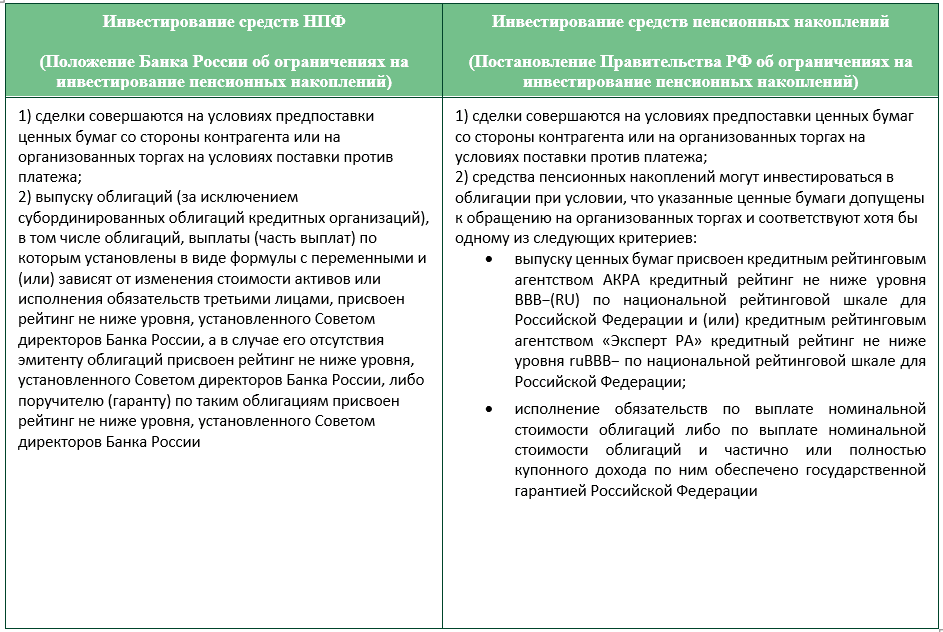

На уровне подзаконных актов устанавливаются дополнительные требования к облигациям. Для Закона об инвестировании пенсионных накоплений такие требования содержит Постановление Правительства РФ об ограничениях на инвестирование пенсионных накоплений [7], а для Закона об НПФ – Положение Банка России об ограничениях на инвестирование пенсионных накоплений [8]. В рамках данной главы рассматривается прежде всего приобретение облигаций корпоративных эмитентов при первичном размещении, поэтому ниже описаны требования, которым указанные облигации должны соответствовать в случае их первичного размещения (Таблица 3).

Таблица 3. Требования различных категорий инвесторов, предъявляемые к облигациям при первичном размещении

Источник: ber CIB.

Поскольку все рыночные размещения КО исторически осуществляются с использованием торговой системы Московской биржи на условиях поставки против платежа, требования вышеуказанных нормативных актов в отношении порядка размещения облигаций удовлетворяются автоматически.

Помимо пенсионных накоплений, существенный объем облигаций приобретается за счет пенсионных резервов, требования к которым установлены Законом об НПФ и принятым в соответствии с ним Указанием о требованиях по формированию состава и структуры пенсионных резервов [9].

Закон об инвестиционных фондах [10] не устанавливает особых требований к приобретаемым облигациям, поэтому такие требования определяются инвестиционными фондами самостоятельно в инвестиционных декларациях. Еще одной категорией инвесторов в облигации являются страховые компании, которым необходимо осуществлять размещение страховых резервов. Перечень разрешенных для инвестирования активов установлен Положением о требованиях к финансовой устойчивости и платежеспособности страховщиков [11], которое позволяет инвестировать страховые резервы в облигации, имеющие кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России.

В завершении главы хотелось бы выделить основные тенденции в развитии современного облигационного рынка России:

- Банки стали проявлять существенно меньший интерес к эмитентам третьего эшелона, особенно к нерейтингованным эмитентам, независимо от величины купонного дохода. За последние несколько лет рыночных размещений без рейтинга практически не было. Это в том числе связано с невозможностью (или с очень низкой вероятностью) включения таких облигаций в Ломбардный список, что с учетом высокой рыночной волатильности и сменяющих друг друга кризисов стало необходимым (но недостаточным) условием успешного размещения.

- Среди рыночных размещений стало очевидным тяготение инвесторов к первому и второму эшелонам практически независимо от величины предлагаемого купонного дохода. Более того, слишком высокие ставки (как, например, у некоторых микрофинансовых организаций) скорее отпугивают потенциальных инвесторов, чем привлекают их.

- При невозможности занимать денежные средства на западных площадках эмитенты, привыкшие к заимствованиям в валюте, будут все чаще и чаще выходить на локальный рынок.

- Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

- Указ Президента РФ от 05.07.2022 № 430 «О репатриации резидентами – участниками внешнеэкономической деятельности иностранной валюты и валюты Российской Федерации».

- Положение Банка России от 03.12.2015 № 511-П «О порядке расчета кредитными организациями величины рыночного риска».

- Указание Банка России от 10.08.2012 № 2861-У «О перечне ценных бумаг, входящих в Ломбардный список Банка России».

- Федеральный закон от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

- Федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Постановление Правительства РФ от 30.06.2003 № 379 «Об установлении дополнительных ограничений на инвестирование средств пенсионных накоплений в отдельные классы активов и определении максимальной доли отдельных классов активов в инвестиционном портфеле в соответствии со статьями 26 и 28 Федерального закона "Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации"».

- Положение Банка России от 01.03.2017 № 580-П «Об установлении дополнительных ограничений на инвестирование средств пенсионных накоплений негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, случаев, когда управляющая компания, действуя в качестве доверительного управляющего средствами пенсионных накоплений, вправе заключать договоры репо, требований, направленных на ограничение рисков, при условии соблюдения которых такая управляющая компания вправе заключать договоры, являющиеся производными финансовыми инструментами, дополнительных требований к кредитным организациям, в которых размещаются средства пенсионных накоплений и накопления для жилищного обеспечения военнослужащих, а также дополнительного требования, которое управляющая компания обязана соблюдать в период действия договора доверительного управления средствами пенсионных накоплений для финансирования накопительной пенсии».

- Указание Банка России от 05.12.2019 № 5343-У «О требованиях по формированию состава и структуры пенсионных резервов».

- Федеральный закон от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах».

- Положение Банка России от 10.01.2020 № 710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков».