«Московская Биржа входит в ТОП-5 мировых бирж по объему торгов облигациями. Без учета объемов операций РЕПО с облигациями Московская Биржа входит в ТОП-15 мировых бирж по объему торгов облигациями»

ГЛАВА 3. МАРКЕТ-МЕЙКИНГ

Маркет-мейкинг - особая форма торгов, поддерживающая ценовую стабильность, обороты, ликвидность по инструменту и выгодная как Эмитентам, желающим привлечь капитал, так и участникам рынка, заинтересованным в бумаге.

ВВЕДЕНИЕ

Существует вероятность, что успешно размещённые облигации - при высоком спросе инвесторов и с переподпиской книги заявок – могут в дальнейшем приобрести в глазах инвесторов плохую репутацию и существенно потерять в цене. Это негативно сказывается на возможности компании в последующем привлекать средства по оптимальным условиям. Во избежание этого необходимо, чтобы не только бизнес компании, разместившей свои бумаги на рынке, был успешным, но и сами облигации удовлетворяли потребностям участников фондового рынка.

Для многих трейдеров, которые не ориентированы на долгосрочное владение облигациями, а рассчитывают извлечь доход из спекулятивных операций с ними, такие факторы, как темпы роста бизнеса, оказываются вторичными. На первый же план выходит ликвидность, или, проще говоря, возможность в любой момент быстро купить или продать актив, не платя при этом серьёзную премию при покупке и не сильно сбрасывая цену при продаже.

Ключевыми показателями ликвидности ценной бумаги являются среднедневной объём торгов по ней и спрэд – разница между лучшей заявкой на покупку и лучшей заявкой на продажу. Чем больше объём торгов и меньше спрэд, тем выше ликвидность.

В силу этого облигации многих компаний, если только речь не идёт о крупных и известных эмитентах, в первое время после выхода на рынок нуждаются в поддержке. Эту функцию выполняют маркетмейкеры (ММ). Как правило, официальных ММ привлекают Биржи или эмитенты ценных бумаг, заключая с ними договоры с заранее согласованными условиями: спрэд, объёмы заявок, период торгов, в рамках которого маркетмейкер обязуется поддерживать двусторонние котировки. Эмитентам, заинтересованным в высокой ликвидности своих облигаций, лучше позаботиться о привлечении ММ заблаговременно – в ходе подготовки размещения, либо в кратчайшие сроки после размещения. В частности, в качестве маркетмейкера может выступать одна из компаний, являющихся организаторами или соорганизаторами размещения.

1. ФУНКЦИИ МАРКЕТ-МЕЙКЕРОВ

Ключевыми задачами маркетмейкера, из которых проистекают все прочие, являются развитие ликвидности и предотвращение резких скачков цен в определённые интервалы времени. Эти задачи выполняются за счёт выравнивания спроса и предложения по активу: когда большая часть игроков начинает продавать ценную бумагу.

Таким образом, ММ принимает на себя определённую часть риска, например, в те моменты, когда резкие движения по бумаге обусловлены фундаментальными причинами (резким ухудшением или улучшением состояния бизнеса компании). Поддержание котировок выгодно не только эмитенту, но и бирже, поскольку способствует стабилизации торгов и содействует тому, чтобы инвесторы могли совершать операции по активу с наименьшим временным лагом и по цене наиболее близкой к рыночной.

Рынок облигаций, как и остальные рынки, обладает своими уникальными свойствами, которые в той или иной степени влияют на ликвидность. Одно из них кроется в том, что эмитент может иметь несколько разных выпусков облигаций в обращении, и не все выпуски получают должное внимание со стороны участников рынка, что приводит к несбалансированному объёму торгов. Более того, институциональные инвесторы предпочитают держать облигации до погашения, а когда решают торговать, то, как правило, совершают разовые крупные сделки. Как итог, бумага имеет малое количество сделок и небольшие среднедневные обороты. Подобные ограничения ликвидности снижают вероятность встречи покупателя с продавцом в нужный момент на требуемый объём (риск ликвидности). Чтобы сократить такой риск компании привлекают маркетмейкера, который готов принять на себя обязательства по поддержанию комфортных для участников торгов двусторонних котировок за определённое вознаграждение.

Также, по договорённости с эмитентом и биржей, ММ может заниматься информационно-консультационным сопровождением. В частности, он может реализовать комплекс мер, направленных на повышение уровня взаимодействия менеджмента эмитентов с инвестиционным сообществом. Это могут быть проведение оффлайн и онлайн-мероприятий по информированию инвесторов о возможностях работы с поддерживаемым инструментом, помощь в распространении информации о деятельности компании среди инвесторов и работа по аналитической поддержке эмитентов.

2. УСЛОВИЯ ОКАЗАНИЯ УСЛУГ МАРКЕТ-МЕЙКИНГА

Правилами допуска к участию в организованных торгах ПАО Московская Биржа для участников торгов предусмотрена возможность получения статуса официального маркетмейкера в отношении отдельно взятой ценной бумаги, допущенной к торгам на бирже.

Для оказания услуг ММ возможно заключение трёхстороннего договора между эмитентом, ММ и Биржей (типовой договор можно найти в разделе «Маркет-мейкинг на фондовом рынке»). Важным преимуществом взаимодействия с ММ на Бирже для эмитента является порядок расчетов по договорам: в случае не 100%-го выполнения ММ хотя бы одного из требований по поддержанию котировок, предусмотренных в договоре, эмитент не оплачивает услуги ММ за данный период. По условиям трёхстороннего договора Биржа осуществляет контроль исполнения / неисполнения маркетмейкером своих обязательств перед эмитентом и по итогам отчётного периода предоставляет эмитенту и ММ соответствующие отчеты (в течение 5 рабочих дней с даты окончания календарного месяца). Обязанности ММ определяются соглашением с эмитентом и Биржей, а также Указанием Банка России от 30 июня 2021 г. N 5848-У «О порядке и условиях поддержания цен, спроса, предложения или объема торгов финансовым инструментом, иностранной валютой и (или) товаром в соответствии с частью 3 статьи 5 Федерального Закона «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты российской федерации».

В рамках трехстороннего договора эмитентом и маркет-мейкером оговариваются условия и параметры исполнения обязательств маркет-мейкера по инструменту (Таблица 1).

Таблица 1. Условия и параметры исполнения обязательств маркет-мейкера

1 | Режим торгов |

По умолчанию в договоре прописаны Режим основных торгов Т+ и Режим торгов «Сектор ПИР»

|

2 | Идентификаторы маркет-мейкера |

Помимо идентификатора участника торгов можно указать Торгово-клиринговый счет (ТКС) и (или) связку ТКС и ККК (Краткий код клиента), если маркет-мейкер планирует исполнять обязательства за счет и по поручению клиента

|

3 | Предельный спред (%) / Максимальная цена на покупку |

Если по условиям договора от маркет-мейкера требуется поддержание цены (двусторонняя котировка), то указывается спред между заявками на покупку и продажу в %.

Если от маркет-мейкера требуется поддерживать только спрос, то указывается максимальная цена на покупку. На рынке облигаций по умолчанию это значение равно 200 % от номинала

|

4 | Минимально допустимый объем (МДО), шт. ценных бумаг | Минимальный объем заявки (либо суммарный объем заявок) маркет-мейкера на покупку/продажу |

5 | Достаточный объем сделок (ДО), шт. ценных бумаг |

Суммарный объем сделок маркет-мейкера, заключенных по любому инструменту из списка облигаций в договоре, на основании заявок маркет-мейкера в течение торгового дня (торговой сессии), при достижении которого маркет-мейкер освобождается от обязательств в отношении этой облигации по договору в данный торговый день

|

6 | Минимальное время поддержания котировок, мин |

Требуемое минимальное время поддержания маркет-мейкером двусторонней котировки / заявки на покупку в течение торговой сессии

|

7 | Порядок расчета вознаграждения |

Описание порядка расчета ежемесячного вознаграждения в отношении облигации/облигаций и значения или определения переменных, используемых в порядке расчета

|

Сроки договоров могут быть различными. Как правило, изначально трехсторонний договор заключается на 6–12 месяцев с возможностью пролонгации, чтобы в последующем принять решение о целесообразности дальнейшей поддержки бумаги.

3. БИЗНЕС-ПРАКТИКА РЕАЛИЗАЦИИ ПРОГРАММ МАРКЕТ-МЕЙКИНГА

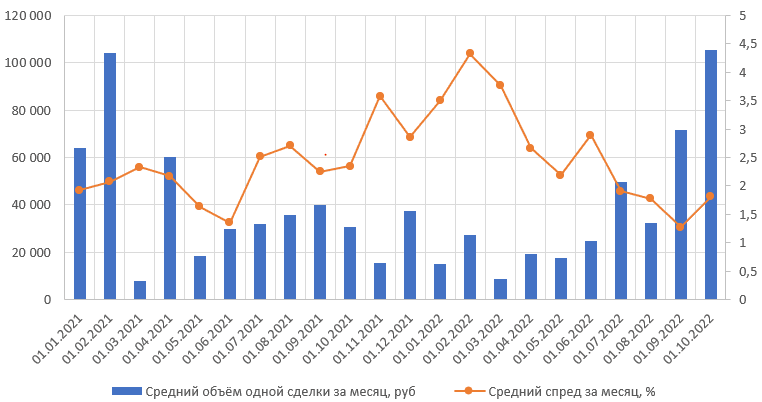

Рассмотрим короткий пример реализации программы маркет-мейкинга и ее влияния на уровень ликвидности облигаций одного из эмитентов Московской биржи. Облигация была размещена весной 2017 года, за это время сменила несколько Маркет-мейкеров, последний из которых завершил свою деятельность ММ в конце лета 2021-го, после чего, как видно на графике, средний объём одной сделки в пересчете за месяц сократился и не пробивал отметку в 40 тыс. руб. на протяжении нескольких месяцев вплоть до лета 2022 года, когда эмитент подписал новый договор ММ с требованием поддерживать спред не шире 2% от номинала при МДО на уровне 500 бумаг и ДО – 1500 шт. С тех пор бумага вновь набирает обороты и достигла отметки 100 тыс. руб. за одну сделку в среднем за месяц, а спреды вернулись на прежние уровни.

График 1. Среднемесячный объем сделки и спред по облигации из примера, январь 2021 - октябрь 2022

4. РЕЗЮМЕ

Наряду с правильной подготовкой и проведением размещения, эмитенту для реализации своих задач имеет смысл воспользоваться программой маркет-мейкинга, которая повысит эффективность торгуемых на Бирже облигаций как инструмента привлечения заёмных средств. Для этого созданы благоприятные условия как организатором торгов в лице Московской биржи, так и Банком России, сформировавшим необходимые правовые и регламентные основания для оказания услуг ММ. Кроме того, в настоящий момент существует группа профессиональных участников рынка ценных бумаг, которые специализируются на маркет-мейкинге - в том числе по бумагам новых эмитентов - и накопивших серьёзный опыт реализации подобных программ.