«Облигации могут иметь встроенные параметры, которые направлены на защиту интересов эмитентов и инвесторов в целях управления ликвидностью и сроками инвестирования»

ГЛАВА 2. ВЫКУПЫ ОБЛИГАЦИЙ, ПОРЯДОК УСТАНОВЛЕНИЯ ОПЦИОНОВ И ИХ ИСПОЛНЕНИЯ

После размещения облигаций у эмитентов наравне с раскрытием информации может появиться ряд обязательств, включающих выкупы[1] и досрочное погашение[2] облигаций, в зависимости от того, с какими параметрами были размещены ценные бумаги.

Наиболее часто встречающиеся в российской практике инструменты, которые позволяют эмитентам с легкостью управлять ликвидностью и сроком заимствования, – это встроенные колл-опцион и пут-опцион.

1. Инструменты выкупа облигаций

Пут-опцион (оферта по выкупу облигаций у их владельцев) предоставляет владельцам облигаций право продать бумаги назад эмитенту по заранее установленной цене в определенную дату после размещения облигаций. Так, если после размещения рыночные ставки растут и, как результат, цена облигаций снижается, держатели могут продать их эмитенту и реинвестировать полученные средства в бумаги с более высокой доходностью. Поэтому в условиях растущих ставок эмитенту для того, чтобы оставить бумагу в рынке и снизить объем предъявленных к выкупу облигаций, необходимо установить ставку купона на последующие купонные периоды на рыночном уровне. В ином случае инвесторами бумага будет предъявлена к выкупу в полном объеме.

В обратной же ситуации, когда рыночные ставки снижаются и влекут за собой рост цены на облигации, владельцы облигаций не будут исполнять пут-опцион и предъявлять бумаги к выкупу эмитенту, а продадут их на рынке по цене выше номинала. Или же, в случае установления эмитентом рыночной ставки купона на оставшиеся купонные периоды, инвесторы могут остаться в данной бумаге, не исполняя пут-опцион.

Таким образом, в условиях растущих процентных ставок пут-опцион в структуре выпуска облигаций является удобным инструментом для инвесторов, которые могут воспользоваться правом продать облигации эмитенту и инвестировать полученные средства в бумаги с более высоким доходом. В то же время пут-опцион позволяет эмитенту в зависимости от его потребности в финансировании, устанавливая ту или иную ставку купона, регулировать объем выкупа облигаций с рынка (таблица 1).

Таблица 1. Примеры исполнения пут-опциона (прохождения оферты по выкупу) облигаций

| Бумага | Вымпелком, 04 | Теле2, 07 |

|---|---|---|

| Объем в обращении, млн руб. | 14 839,59 | 5 549,30 |

| Дата оферты | 17.03.2017 | 14.04.2017 |

| Установленная ставка купона на последующие купонные периоды, % | 7,00 | 9,95 |

| Срок до оферты/погашения | 3 года | 5 лет |

| Выкупленный объем в дату оферты, млн руб. | 14 409,28 | 920,49 |

| Комментарий | Ставка купона установлена существенно ниже рыночного уровня. Объем предъявленных к выкупу облигаций – 97% | Ставка купона установлена с небольшим дисконтом к рыночному уровню. Объем предъявленных к выкупу облигаций – 16% |

Колл-опцион (возможность досрочного погашения облигаций) предоставляет эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. Основная причина того, что облигации со встроенными колл-опционами являются более удобным инструментом для эмитента по сравнению с облигациями, не имеющими такого параметра, – это возможность защиты от снижения процентных ставок, под которые эмитент привлекает заимствования.

Снижение стоимости заимствования для эмитента может быть результатом как снижения рыночных ставок, так и улучшения кредитного качества эмитента. Если рыночные ставки снижаются или кредитное качество эмитента улучшается, то эмитент имеет возможность заместить дорогие в обслуживании облигации, находящиеся в обращении, более дешевым путем досрочного погашения текущего выпуска или исполнения колл-опциона.

Для инвестора наличие колл-опциона в структуре выпуска означает более высокий риск необходимости реинвестирования в условиях снижающихся ставок, что ухудшает положение инвесторов в облигации с колл-опционом относительно инвесторов в облигации без колл-опциона. В этом случае инвестор потребует дополнительную премию за риск реинвестирования по более низким ставкам. На российском рынке облигаций такая премия может составить 25–50 б. п.

Таким образом, в условиях снижающихся процентных ставок колл-опцион в структуре выпуска облигаций является выгодным инструментом для эмитента, но для инвесторов несет дополнительный риск, за что они, в свою очередь, требуют дополнительную премию. В условиях повышающихся ставок эмитент не воспользуется колл-опционом и бумага продолжит обращаться на установленных ранее условиях (таблица 2).

Таблица 2. Пример исполнения колл-опциона (досрочного погашения) облигаций

| Бумага | Россети, БО-04 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 08.06.2015 |

| Срок обращения | 10 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Возможность досрочного погашения (колл-опцион) по цене 100% от номинала | Через 1,5 года |

| Ставка купона до оферты, % | 11,85 |

| Средняя доходность к оферте за последние 3 месяца до колл-опциона, % | 9,29 |

| Дата принятия решения о досрочном погашении | 18.11.2016 |

| Дата досрочного погашения | 05.12.2016 |

Особенностью российского рынка облигаций является возможность досрочно погасить облигации (исполнить колл-опцион) в дату их выкупа (в дату исполнения пут-опциона). Эмиссионные документы предусматривают возможность досрочно погасить облигации в дату выплаты последнего заранее определенного купона. Эмитенты зачастую используют именно эту опцию, если колл-опционы не были заранее установлены (таблица 3).

Таблица 3. Пример исполнения колл-опциона в дату исполнения пут-опциона

| Бумага | АФК Система, БО-01 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 19.02.2015 |

| Срок обращения | 15 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 1,5 года |

| Ставка купона до оферты, % | 17,00 |

| Средняя доходность к оферте за последние 3 месяца до пут-опциона, % | 11,12 |

| Дата принятия решения о досрочном погашении | 27.07.2016 |

| Дата выплаты последнего определенного купона | 18.08.2016 |

| Дата досрочного погашения (колл-опцион) | 18.08.2016 |

2. Порядок исполнения опционов

Процедуры выкупа и досрочного погашения облигаций регулируются Законом о рынке ценных бумаг и Стандартами эмиссии. Подробный механизм, включая сроки и необходимые действия со стороны инвесторов и эмитента, описывается в эмиссионных документах. Каждый этап выкупа и досрочного погашения сопровождается раскрытием информации в виде существенных фактов, что регулируется Положением о раскрытии информации, а также предоставлением центральному депозитарию (НРД) информации, связанной с осуществлением прав по ценным бумагам, в соответствии с Положением 751-П[3].

Пример 1. Исполнение пут-опциона: приобретение облигаций по требованию их владельцев с возможностью дальнейшего обращения

| Срок обращения | 5 лет |

|---|---|

| Купонный период | 182 дня (6 месяцев) |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Ставка купона | Процентная ставка определена на 6 купонных периодов до оферты |

У эмитента в соответствии с законодательством и условиями эмиссионных документов в конце 6-го купонного периода есть обязательство определить ставку купона на следующий купонный период. При этом ставка купона может определяться на любое количество оставшихся купонных периодов до погашения облигаций. Если после определения очередного купона у выпуска останется хотя бы один неопределенный купон, то у эмитента вновь возникнет обязательство выкупа предъявленных облигаций и определения последнего купона до погашения.

Порядок исполнения пут-опциона

В день исполнения пут-опциона акцептанты – лица, подписавшие уведомления на продажу облигаций по поручению своих клиентов, – выставляют заявки[4]в торговой системе в соответствии с регламентом, установленным эмиссионными документами. Агент по выкупу[5] по поручению и за счет эмитента в дату оферты[6] выкупает облигации у владельцев c учетом накопленного купонного дохода за прошедшие до даты оферты дни 7-го купонного периода. Выкупленные облигации могут быть вновь размещены и обращаться на вторичном рынке, тогда как до момента продажи они хранятся на казначейском счете депо эмитента в НРД.

При этом в дату окончания 6-го купонного периода эмитент имеет право досрочно погасить облигации, приняв соответствующее решение за определенное эмиссионными документами количество дней. В таком случае обязательство по установлению ставки купона на следующие купонные периоды отсутствует, так как бумага будет погашена.

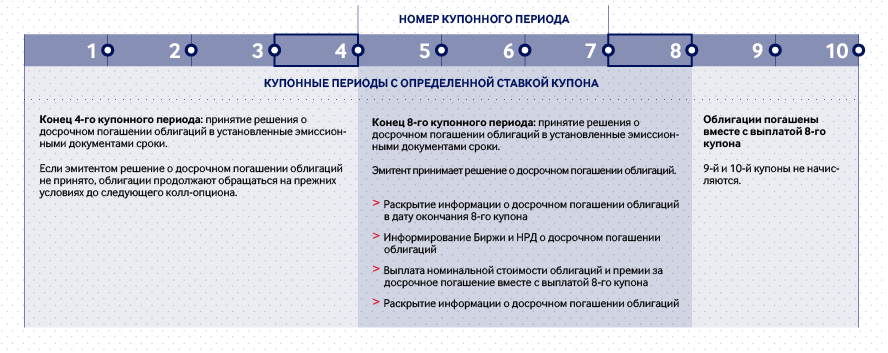

Пример 2. Исполнение колл-опциона: досрочное погашение облигаций по усмотрению эмитента

| Срок обращения | 5 лет |

|---|---|

| Оферта (пут-опцион) по цене 100% от номинала | Отсутствует |

| Возможность досрочного погашения (колл-опцион) по цене 102% от номинальной стоимости облигаций | Через 2 года |

| Возможность досрочного погашения (колл-опцион) по цене 101% от номинальной стоимости облигаций | Через 4 года |

| Ставка купона | Процентная ставка определена на 10 купонных периодов до погашения |

Условия эмиссионных документов предусматривают возможность досрочно погасить облигации в установленные сроки. До даты начала размещения вместе с установлением ставки купона до погашения (или до оферты) эмитент может определить номер (номера) купонного периода (нескольких купонных периодов), в дату окончания которого (которых) возможно досрочное погашение облигаций. Одновременно с таким решением определяется размер премии или ее отсутствие. При этом размер премии на каждый срок устанавливается отдельно.

Если решение о возможности досрочно погасить облигации эмитентом не принято и все купоны до погашения определены, то считается, что возможность досрочного погашения не используется, и эмитент не вправе досрочно погасить выпуск в период обращения облигаций.

Порядок исполнения колл-опциона

Таким образом, российское законодательство позволяет как эмитентам, так и инвесторам, используя различные инструменты в тех или иных рыночных условиях, наиболее выгодно управлять капиталом.

3. Другие возможности выкупа облигаций

«Добровольный» выкуп облигаций

Эмиссионными документами предусматривается возможность выкупа облигаций не только в рамках оферты и исполнения пут-опциона, но и в период обращения облигаций. Для того чтобы выкупить облигации у инвесторов, эмитенту обычно требуется предложить премию к текущему рыночному уровню, на котором торгуются облигации.

Законом о рынке ценных бумаг установлены сроки уведомления инвесторов о принятом решении о приобретении облигаций. Эмиссионные документы содержат подробный регламент выкупа, а также условия пропорционального выкупа, в случае если количество облигаций, предъявленных инвесторами к выкупу, превышает лимит, установленный эмитентом в решении о выкупе. В таком случае облигации выкупаются у держателей пропорционально их заявкам, а эмитент до даты выкупа раскрывает сообщение о коэффициенте.

Выкуп сопровождается раскрытием информации и информированием Биржи и НРД. По итогам выкупа бумаги зачисляются на казначейский счет депо эмитента в НРД и находятся на счете до момента вторичного размещения, перевода в раздел «Погашено» эмиссионного счета эмитента или до даты погашения.

Выкуп облигаций посредством аукциона

На российском рынке облигаций аукционы по выкупу облигаций встречаются нечасто, но тем не менее бывают. Одним из них является, в частности, «модифицированный голландский аукцион».

Такие аукционы удобны эмитентам, которые желают рефинансировать выпуск за счет выкупа существующих облигаций и размещения нового выпуска на более выгодных для них условиях: по ставке купона и/или сроку до погашения.

Условиями оферты на выкуп облигаций может быть предусмотрена минимальная (рыночная) и максимальная (по усмотрению эмитента) цена выкупа. Держатели облигаций направляют свои предложения на продажу с указанием цены, которая их устроит, в рамках объявленного диапазона. Эмитент определяет цену отсечки. Все, что ниже или равно ей, выкупается пропорционально у инвесторов. При таких условиях инвесторы будут конкурировать между собой по цене, что позволит эмитенту выкупить облигации по цене, близкой к рынку. Одновременно с выкупом облигаций эмитент может проводить размещение нового займа, в котором могут принять участие как «новые», так и «старые» инвесторы.

Условиями оферты может быть предусмотрено право эмитента в одностороннем порядке отказаться от выкупа и размещения нового выпуска. Информация о таком решении раскрывается в виде сообщения о существенном факте за один день до даты расчетов по офертe.

Целями проведения аукциона служат удлинение срока заимствования путем размещения нового выпуска на более длинный срок, обеспечение выкупа на более выгодных условиях, а также возможности не фиксировать заранее цену выкупа, а только определить верхнюю и нижнюю границы.

Выкупленные у инвесторов облигации могут быть погашены путем подачи соответствующего поручения в НРД.

4. Вторичное размещение облигаций

Выкупленные эмитентом облигации учитываются на казначейском счете депо в НРД до момента вторичного размещения или погашения. Законодательством процесс вторичного размещения не регламентирован, в том числе не определен порядок раскрытия информации, что существенно облегчает эмитентам доступ к капиталу. При вторичном размещении отсутствует обязанность уведомления Биржи и НРД о предстоящем размещении и не требуется раскрытия информации по итогам вторичного размещения.

Схема 1. Преимущества вторичного размещения облигаций

Размещение облигаций на вторичном рынке может проходить с премаркетингом выпуска среди широкого круга инвесторов аналогично сделкам первичного размещения, а также возможна продажа облигаций с казначейского счета определенному инвестору или группе инвесторов.

Распространенной практикой является премаркетинг выпуска одновременно с прохождением оферты по выкупу облигаций (исполнением пут-опциона).

5. Выплата купонного дохода

Большинство облигаций, обращающихся на российских биржах, являются процентными (купонными). По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент – купон. Периодичность выплат по облигациям может составлять год, полугодие или квартал, при этом в российской практике она чаще всего составляет 6 месяцев. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Кроме того, процентные (купонные) облигации можно классифицировать следующим образом:

- облигации с постоянным купоном – размер купона по таким облигациям фиксируется на весь срок обращения облигации (или до оферты). Это наиболее часто встречающийся тип купона в российской практике;

- облигации с переменным купоном – размер купона по таким облигациям не известен заранее. При этом эмитент облигации за установленный срок объявляет ставку купона на следующий купонный период. Существует множество видов облигаций с переменным купоном, наиболее распространенными среди них являются облигации с плавающей процентной ставкой, «привязанной» к базовому активу, в качестве которого могут выступать доходность ценных бумаг, ставки межбанковских кредитов (LIBOR, MosPrime, ROISfix), ключевая ставка Банка России, инфляция и др.

Доходом по облигациям может быть не только купон (процент), но и дисконт к цене размещения. По дисконтным облигациям (они называются также облигациями с нулевым купоном) купоны не выплачиваются, но облигации размещаются ниже номинальной стоимости, а погашаются по номиналу. Таким образом, доход держателя облигации составляет дисконт – разница между ценой размещения и номинальной стоимостью.

В случае купонных облигаций в дату окончания каждого купонного периода эмитент обязан выплачивать купонный доход держателям облигаций. Платежный агент[7] (в большинстве случаев им выступает НРД[8]) по поручению и за счет эмитента осуществляет выплату купона держателям облигаций. Эмитент перечисляет денежные средства платежному агенту, при этом для облигаций, зарегистрированных после 01.01.2012, считается, что эмитент исполнил свои обязательства перед владельцами облигаций, в момент перечисления денежных средств НРД. По итогам выплаты купонного дохода эмитент раскрывает существенный факт о выплаченных доходах по эмиссионным ценным бумагам эмитента[9].

6. Погашение номинала

Большинство облигаций в российской практике выпускается с определенным сроком обращения и с заранее известной датой погашения номинала. Тем не менее на рублевом рынке облигаций встречаются выпуски формально бессрочных облигаций. Эмитентами находящихся в обращении облигаций[10] выступают банки, выпуски являются субординированными и предусматривают колл-опцион через 10 лет.

Погашение облигаций производится аналогично выплате купона: эмитент перечисляет денежные средства для погашения облигаций на счет платежного агента.

НРД производит выплату последнего купона и номинальной стоимости держателям облигаций, после чего эмитент раскрывает сообщения о существенном факте о выплаченных доходах по эмиссионным ценным бумагам эмитента и о погашении эмиссионных ценных бумаг[11]. НРД переводит ценные бумаги со счетов депо депонентов НРД или с разделов эмиссионного счета/казначейского счета депо эмитента на раздел «Погашено» эмиссионного счета эмитента. Затем ценные бумаги снимаются с хранения в НРД. В случае классических облигаций в течение 30 дней с момента погашения облигаций эмитенту необходимо уведомить Банк России об их погашении.

- Порядок приобретения облигаций их эмитентом устанавливается статьей 17.2 Закона о рынке ценных бумаг, а также Стандартами эмиссии.

- Порядок досрочного погашения облигаций устанавливается статьей 17.1 Закона о рынке ценных бумаг, а также Стандартами эмиссии.

- Положение 751-П Положение Банка России от 11.01.2021 № 751-П «О перечне информации, связанной с осуществлением прав по ценным бумагам, предоставляемой эмитентами центральному депозитарию, порядке и сроках ее предоставления, а также о требованиях к порядку предоставления центральным депозитарием доступа к такой информации».

- На данный момент допустимо проводить оферту в режиме «Переговорные сделки» или в режиме «Выкуп: адресные заявки».

- Агентом по выкупу облигаций может выступать агент/андеррайтер по размещению облигаций. Однако функции агента по выкупу могут быть переданы другому лицу. Решение об изменении агента по выкупу должно быть принято не позднее чем за 30 дней до даты выкупа облигаций с последующим раскрытием сообщения в ленте новостей.

- Дата, в которую происходит выкуп облигаций, устанавливается эмиссионными документами.

- Платежным агентом может выступать НРД или банк, с которым заключен договор платежного агента.

- Для облигаций, зарегистрированных после 01.01.2012, платежным агентом может быть только НРД.

- В соответствии с Положением 751-П эмитент предоставляет в НРД информацию, связанную с осуществлением права на получение процентного (купонного) дохода по облигациям, трижды: 1) за несколько дней до выплаты купона – о намерении произвести такую выплату; 2) после перечисления денежных средств платежному агенту; 3) по итогам выплаты купонного дохода.

- По состоянию на май 2017 года.

- В соответствии с Положением 751-П эмитент предоставляет в НРД информацию, связанную с осуществлением права на получение процентного (купонного) дохода по облигациям и погашение облигаций, трижды: 1) за несколько дней до выплаты – о намерении произвести такую выплату; 2) после перечисления денежных средств платежному агенту; 3) по итогам выплаты.