«Cекьюритизация на долговом рынке представляет собой способ привлечения финансирования путем выпуска облигаций, обеспеченных залогом активов, которые приносят регулярный доход. В этой сложной сделке задействовано большое количество участников: оригинатор (непосредственный инициатор сделки), SPV-эмитент, юридические и налоговые консультанты, рейтинговые агентства и пр.»

ГЛАВА 1. СЕКЬЮРИТИЗАЦИЯ АКТИВОВ

В главе дано общее понятие секьюритизации, рассмотрены виды секьюритизации и специфические элементы сделок секьюритизации ипотечных и иных видов финансовых активов. Помимо этого, в главу включена стандартная схема сделки секьюритизации с описанием ключевых участников и их ролей, основных шагов при подготовке к секьюритизации, в том числе этапов выпуска облигаций, а также основных групп заинтересованных инвесторов.

1. Понятие секьюритизации активов и виды секьюритизации

Секьюризация на долговом рынке представляет собой способ привлечения финансирования путем выпуска облигаций, обеспеченных залогом активов, по которым существует прогнозируемый денежный поток. Примерами таких активов могут быть права требования кредитора по кредитным договорам (договорам займа), права требования финансового агента к должникам по договорам поставки (выполнения работ, оказания услуг) в рамках факторинга, денежные требования по договорам лизинга и т. д.

Основным принципом секьюритизации является обособление секьюритизируемых активов от имущества инициатора секьюритизации (так называемого оригинатора) и от рисков, которые он несет. Оригинатором, как правило, выступает банк. В западной теории секьюритизации подобное обособление описывается в рамках доктрины «действительной продажи» (true sale). В данном случае речь идет о такой продаже активов в пользу SPV, при которой активы (во всяком случае, их качественная часть) ни при каких обстоятельствах не могут вернуться обратно к оригинатору. Продажа активов в пользу SPV призвана нивелировать риск обращения на них взыскания по долгам оригинатора, в том числе при его банкротстве.

В рамках сделки секьюритизации SPV осуществляет выпуск облигаций, обеспеченных залогом приобретенных активов. Средства от размещения облигаций поступают от SPV оригинатору, обычно в форме уплаты цены продажи (уступки) активов. При этом в процессе присвоения рейтинга облигациям рейтинговое агентство оценивает в первую очередь качество переданного SPV пула активов, а во вторую – надежность эмитента (провайдеров корпоративных услуг).

Правильно подготовленная сделка секьюритизации создает возможность выпуска облигаций, рейтинг которых может превышать рейтинг самого инициатора сделки (подробнее – часть 3, глава 4). Кроме того, вместо надежных, но недостаточно ликвидных активов, генерирующих «длинные» деньги, оригинатору получает быстрое финансирование за счет размещения облигаций, а в случае приобретения им части выпущенных SPV облигаций оригинатору также становится владельцем достаточно ликвидного актива в виде ценных бумаг.

Виды секьюритизации в России

Правовая основа для секьюритизации в России была заложена в 2003 году принятием Закона об ипотечных ценных бумагах, который позволил секьюритизировать права требования, обеспеченные ипотекой.

Секьюритизация каких-либо иных активов, помимо ипотечных, была затруднена из-за отсутствия необходимого законодательного регулирования. Оригинаторам приходилось прибегать к дорогостоящим схемам, в соответствии с которыми SPV создавалась за рубежом (там же, где и выпускались облигации); при этом сделка структурировалась по иностранному праву.

Изменения в Закон о рынке ценных бумаг, вступившие в силу с 1 июля 2014 года, закрепили возможность секьюритизации иных видов финансовых активов, устранив данную проблему.

А. Секьюритизация ипотечных активов

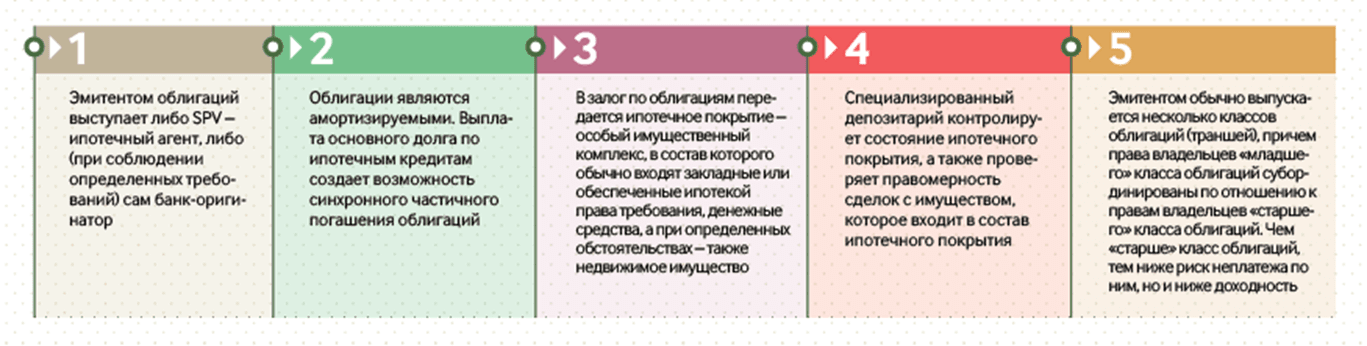

Структура российских сделок по секьюритизации ипотечных активов обычно предусматривает специфические элементы, приведенные на схеме 1.

Схема 1. Структура сделок по секьюритизации ипотечных активов

Облигации «старшего» класса обладают высокой надежностью и, как правило, размещаются рыночным инвесторам (в т.ч. институциональным). Облигации «младшего» класса, как правило, выкупаются оригинатором – тем самым он участвует в распределении рисков по сделке.

Структура сделки достаточно часто предусматривает выпуск облигаций «среднего», так называемого мезонинного, класса облигаций, который субординирован по отношению к облигациям «старшего» класса, но обладает старшинством по отношению к облигациям «младшего» класса.

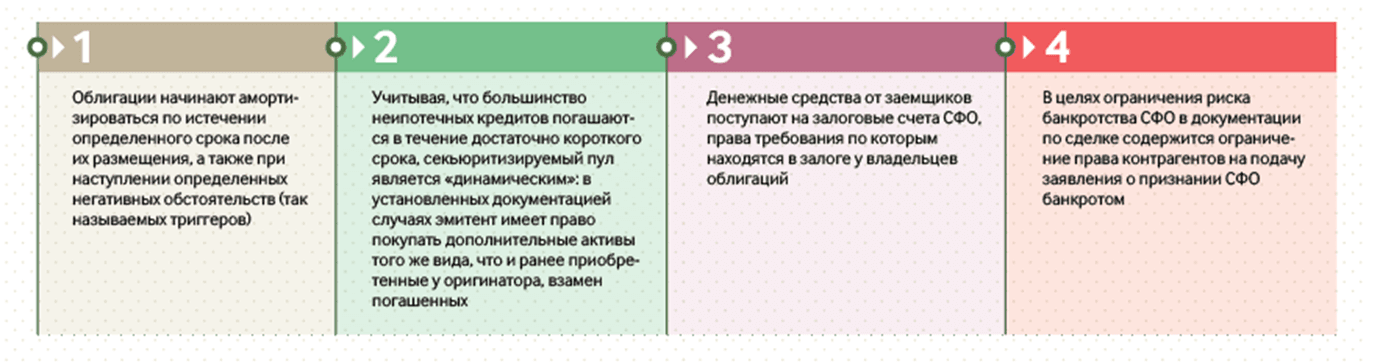

Б. Секьюритизация иных видов финансовых активов

В качестве эмитента по сделке секьюритизации неипотечных активов выступает особый SPV – специализированное финансовое общество (далее – СФО), статус и правоспособность которого в целом схожи со статусом и правоспособностью ипотечного агента[1].

Схема 2. Типовая структура сделки по секьюритизации неипотечных активов

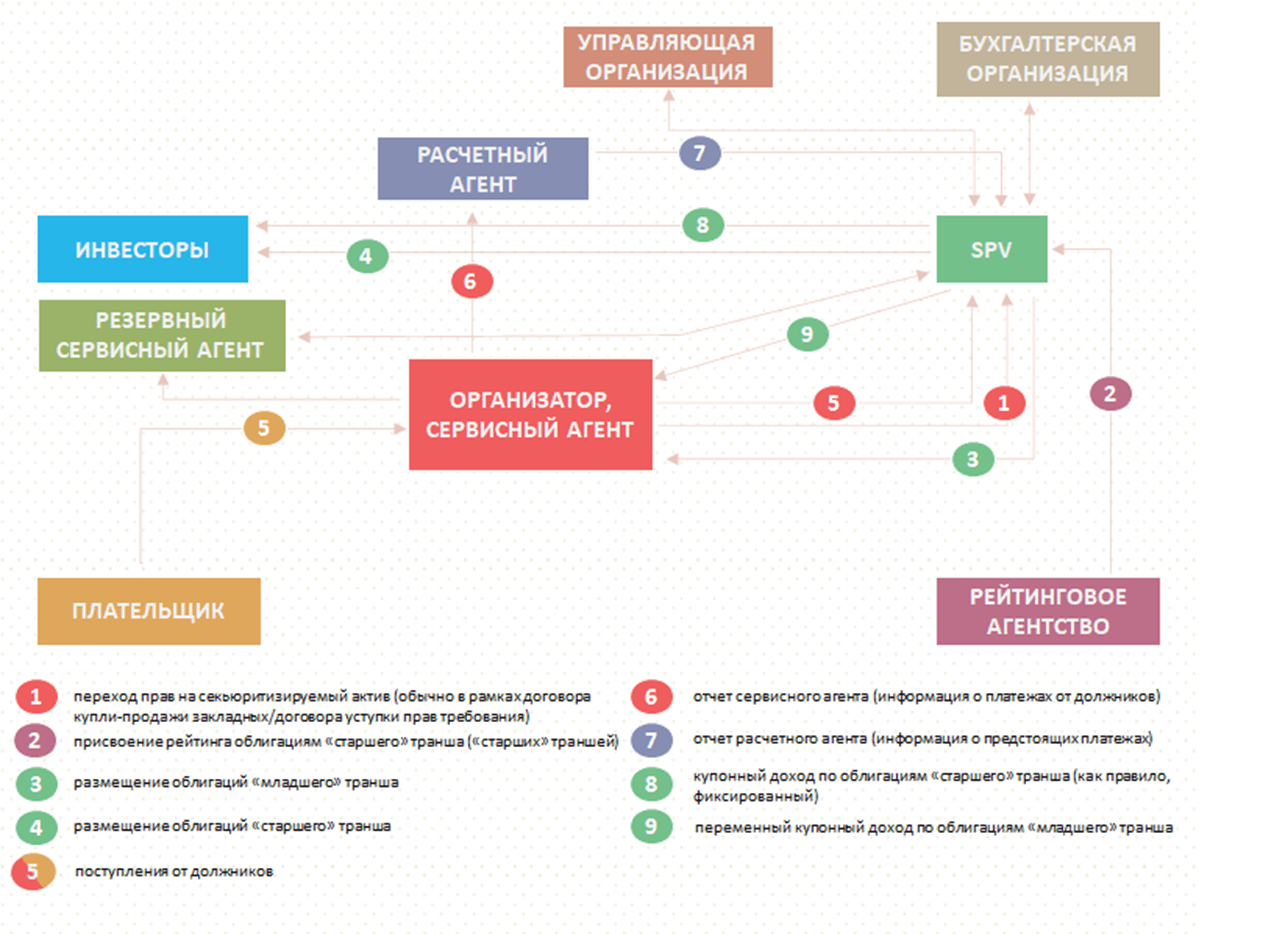

2. Стандартная схема сделки секьюритизации

Выбор оптимальной структуры сделки является одним из ключевых факторов ее успешности. Стандартная схема сделки секьюритизации финансовых активов в общем виде представлена на схеме 3.

Схема 3. Стандартная схема сделки секьюритизации финансовых активов

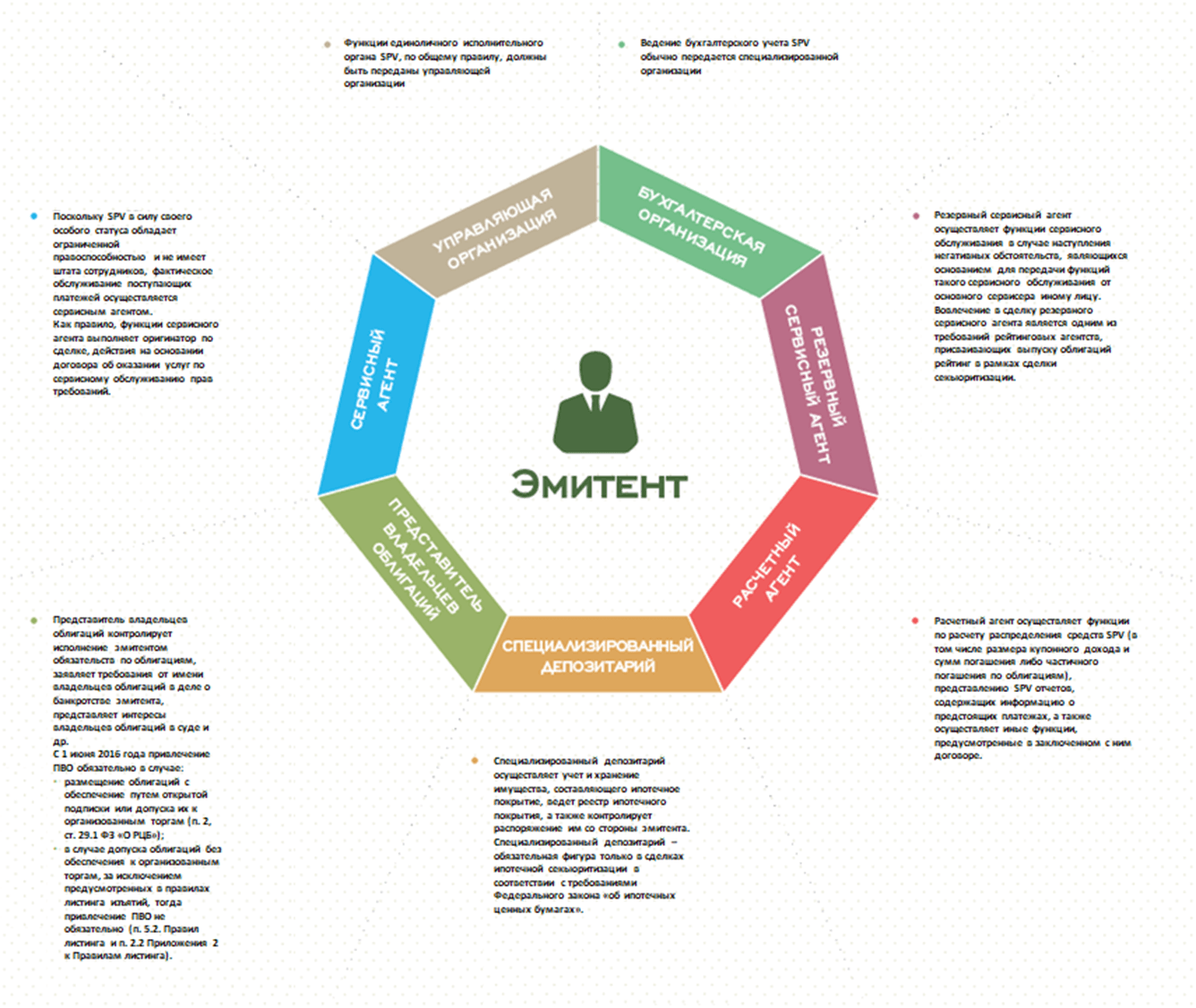

3. Основные участники сделки секьюритизации

Сделка секьюритизации требует слаженной работы целого ряда участников. Наряду с эмитентом облигаций (SPV) и оригинатором в ней, как правило, участвуют лица, указанные в схеме 4 (в каждом случае на основании отдельного договора с SPV).

Схема 4. Основные участники сделки секьюритизации

4. Основные этапы юридической подготовки к секьюритизации активов

Успешной реализации сделки секьюритизации активов предшествует длительный процесс подготовки.

Структурирование сделки секьюритизации активов

Подготовка к сделке начинается с выбора оригинатором ее основных участников, а также разработки и согласования с такими участниками ключевых параметров и структуры сделки, которые отражаются в специальном документе (основные условия сделки секьюритизации, или предварительные условия – term sheet). Процесс подготовки и согласования term sheet обычно занимает не менее двух недель и требует вовлечения широкого круга участников сделки. Подготовка указанного документа чаще всего входит в сферу ответственности организатора сделки и юридического консультанта при содействии менеджера, ведущего сделку со стороны оригинатора.

Учреждение SPV

Следующим этапом работы является учреждение SPV – будущего эмитента облигаций, специально созданного для целей секьюритизации лица, имеющего ограниченную правоспособность. В соответствии с законодательством, SPV может быть создана только в форме АО или ООО.

Учредителями SPV обычно выступают фонды, созданные в соответствии с российским Законом об НКО. Выбор именно такой организационно-правовой формы для учредителей неслучаен: отсутствие членства в фонде исключает юридическую возможность воздействия на волеизъявление фонда со стороны оригинатора или какого-либо иного лица. Хотя российское законодательство не запрещает оказание оригинатором влияния на деятельность SPV, в том числе путем участия в работе его высшего органа управления, на практике условие независимости SPV от оригинатора всегда соблюдается: это один из критериев присвоения рейтинговым агентством высокого рейтинга облигациям.

Структура органов управления SPV обычно имеет двухзвенный характер: ОСУ (ОСА) и ЕИО. СД и правление в SPV не создаются. Функции ЕИО SPV передаются, как указывалось ранее, УК.

Государственная регистрация SPV осуществляется в общем порядке, установленном для государственной регистрации юридических лиц. В случае если SPV создана в форме АО, потребуется также регистрация выпуска акций SPV, распределяемых среди его учредителей.

После государственной регистрации SPV необходимо провести ряд стандартных мероприятий, необходимых для обеспечения нормальной деятельности SPV, а именно: открыть банковские счета, оплатить уставный капитал, заключить с уполномоченным информационным агентством договор для раскрытия информации на странице такого агентства и т. д.

В ряде случаев до заключения договора с управляющей компанией может потребоваться получение предварительного согласия антимонопольного органа на приобретение управляющей организацией прав по осуществлению функций ЕИО SPV.

В связи с тем, что деятельность SPV связана с определенными расходами, возникающими в том числе до того, как SPV будет приобретен секьюритизируемый портфель прав требования (оплата государственных пошлин, вознаграждения управляющей и бухгалтерской организаций, иных лиц), одним из важных вопросов, который должен быть решен в рамках подготовки к сделке секьюритизации, является вопрос о способах финансирования первоначальных расходов SPV.

Формирование договорной базы

Обычно подготовка контрактной документации по сделке осуществляется после создания SPV.

По смыслу норм Стандартов эмиссии, до подачи эмиссионных документов на государственную регистрацию выпуска должны быть заключены в том числе договоры, указанные в таблице 1.

Таблица 1. Документация по сделке секьюритизации активов

Ипотечный агент | СФО |

|---|---|

Договор с управляющей организацией | |

| Договор со специализированным депозитарием ипотечного покрытия | |

| Договор купли-продажи закладных | |

Согласно пункту 6 статьи 29.1 Закона о рынке ценных бумаг, сведения о ПВО могут быть внесены в решение о выпуске облигаций после регистрации выпуска облигаций. Таким образом, законом допускается заключение договора с ПВО после регистрации выпуска ценных бумаг.

Однако в некоторых случаях необходимость заключения договора с ПВО может возникнуть гораздо раньше – до подачи эмиссионных документов на регистрацию.

Так, например, при выпуске облигаций с залоговым обеспечением ПВО может выступать стороной договора залогового счета, осуществляющей полномочия залогодержателя от имени владельцев облигаций. В этом случае соглашение с ПВО заключается до подписания договора залогового счета (или одновременно с ним), при этом определяемые в таком договоре залогового счета полномочия ПВО (например, по осуществлению контроля расходования средств на залоговом счете) отражаются также в соглашении с ПВО и в решении о выпуске облигаций.

Передача секьюритизируемых активов на баланс ипотечного агента осуществляется не позднее даты начала размещения облигаций, а на баланс СФО – не позднее даты начала размещения облигаций. Если секьюритизируемыми активами являются эмиссионные ценные бумаги и залогодателем выступает СФО, то они должны быть переданы на баланс СФО до представления документов для регистрации выпуска облигаций[2].

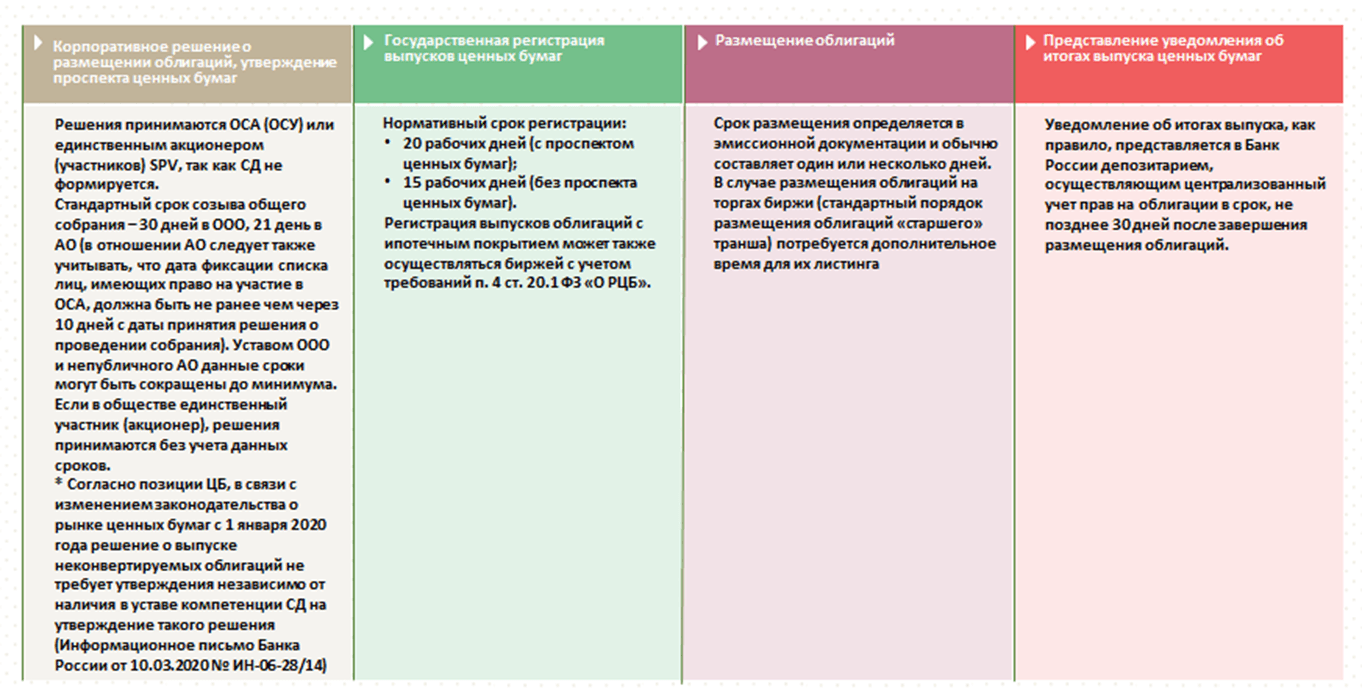

Эмиссия облигаций

Процесс эмиссии облигаций схематично можно разделить на четыре этапа (схема 5).

Схема 5. Этапы эмиссии облигаций

К числу основных документов при эмиссии ценных бумаг относятся:

- решение о размещении облигаций;

- решение о выпуске ценных бумаг (отметим, что в ряде сделок секьюритизации также используется механизм выпуска облигаций в рамках программы);

- проспект ценных бумаг;

- документ, содержащий условия размещения ценных бумаг.

Выдача юридического и налогового заключений

Юридическое и налоговое заключения – это важнейшие документы по сделке, которые представляются рейтинговому агентству для оценки правовых и налоговых рисков.

Юридическое заключение (Legal opinion) выдает сопровождающий сделку юридический консультант. Заключение охватывает вопросы законности правового положения SPV, соответствия документов по сделке действующему законодательству РФ, действительности передачи права собственности на закладные либо уступки прав требования и ряд других вопросов.

Налоговое заключение (Tax opinion) выдает налоговый консультант по сделке. Предметом налогового заключения является изложение налоговых последствий сделки. Рассматриваются, в частности, такие операции, как создание SPV, формирование его уставного капитала, приобретение SPV активов, выпуск облигаций, получение SPV денежных средств от актива, выплаты по облигациям, ликвидация SPV и т. п.

Реализация сделки секьюритизации занимает примерно 3–6 месяцев в зависимости от опыта и подготовки оригинатора. Хорошо спланированная подготовка позволяет оптимизировать временные затраты оригинатора и привлеченных им лиц, а также является залогом успешного осуществления сделки секьюритизации..