«Механизмы привлечения частного капитала в инфраструктурный сектор при активном участии государства через реализацию ГЧП-проектов позволяют осуществлять социально значимые инициативы с возможностью получения долгосрочных доходов инвесторами»

ГЛАВА 2. ПРОЕКТНЫЕ И ГЧП ОБЛИГАЦИИ

В главе рассмотрены правовая природа проектных и ГЧП-облигаций, их соотношение друг с другом, особенности и риски, связанные с применением этого механизма. Отдельное внимание уделено дополнительному инструментарию, призванному минимизировать выявленные риски. Приведен анализ алгоритма проведения эмиссии проектных и ГЧП-облигаций, определены требования, предъявляемые к ним для включения в котировальные списки, а также для приобретения институциональными инвесторами.

Развитие национальной экономики требует вложения колоссальных инвестиций в инфраструктуру. В условиях ограничения возможностей заимствования денежных средств на зарубежных финансовых рынках из-за множества внешних и внутренних факторов особую роль приобретают механизмы привлечения частного капитала в инфраструктурный сектор при активном участии государства. Этим среди прочего обусловлена растущая популярность различных форм государственно-частного и муниципально-частного партнерства (далее совместно – ГЧП). К примеру, по оценкам Национального Центра ГЧП по состоянию на август 2022 года всего в России реализуется 3724 инфраструктурных ГЧП-проекта, в том числе в рамках различных форм квази-ГЧП. Общий объем инвестиций в проекты составляет 5,4 трлн руб., из которых на частные инвестиции приходится 3,9 трлн (72%).

Вместе с тем анализ рынка показывает, что лишь небольшое число представленных на нем инфраструктурных проектов предусматривает привлечение долгосрочного заемного финансирования. Зачастую развитие инфраструктуры осуществляется за счет собственной тарифной выручки. Инфраструктурные проекты как инвестиционный класс существуют относительно недавно, поэтому требования к их подготовке тоже находятся в стадии формирования. Одним из необходимых факторов развития в данном случае выступает наличие понятного рынку инструмента, учитывающего специфику подобных проектов и сохраняющего баланс интересов их инвесторов и участников. Таким инструментом наряду с прямым банковским финансированием являются проектные облигации и в частности ГЧП-облигации.

1. Что такое проектные и ГЧП-облигации?

Прежде чем говорить о правовой природе проектных облигаций, необходимо определиться с терминологией. Действующее законодательство не содержит официального определения проектных облигаций. Отсутствует и четкий перечень критериев, наличие или отсутствие которых позволяет называть бумагу «проектной».

Проектные облигации

После появления в законодательстве такого инструмента, как СОПФ, стало возможно называть проектными облигациями облигации, эмитентом которых является СОПФ. Вместе с тем понятие проектных облигаций до сих пор остается в большей мере теоретическим, и в основе его лежит не правовой статус эмитента, а цель привлечения денежных средств. Поэтому далее в настоящей главе под проектными облигациями будут пониматься в первую очередь бумаги, целью эмиссии которых является привлечение финансирования для реализации конкретного долгосрочного проекта. Такая цель обусловливает тесную связь между бумагой и:

- ключевыми стадиями проекта – инвестиционной (до завершения создания объекта) и эксплуатационной (с момента начала эксплуатации до окончания проекта);

- договорной базой реализации проекта.

Именно эти характеристики отличают проектные облигации от обычных корпоративных, основная задача которых – привлечение финансирования для хозяйственной деятельности эмитента или выполнения его обязательств перед контрагентами.

Отдельно стоит отметить, что Стандартами эмиссии было выделено несколько типов проектных облигаций, известных в международной практике: зеленые облигации, социальные облигации, облигации устойчивого развития, инфраструктурные облигации (по сути являются аналогом ГЧП-облигаций, которые будут более подробно рассмотрены далее) и адаптационные облигации.

Эмиссия таких облигаций всегда носит целевой характер. Так, средства, привлеченные у инвесторов, должны быть направлен :

- в случае зеленых облигаций – на цели, связанные с финансированием и (или) рефинансированием проектов, направленных на сохранение и охрану окружающей среды, положительное воздействие на экологию, предотвращение изменения климата или адаптацию к изменению климата, и соответствующих международно признанным принципам и стандартам в сфере экологии и (или) «зеленого» финансирования и (или) целям и основным направлениям устойчивого (в т.ч. зеленого) развития России и критериям такого развития в России в части зеленых проектов;

- в случае социальных облигаций – на цели, связанные с финансированием и (или) рефинансированием проектов, направленных на развитие общественной жизни и соответствующих международно признанным и (или) российским принципам и стандартам в области социального финансирования и (или) устойчивого развития;

- в случае облигаций устойчивого развития – на цели, приведенные одновременно для зеленых и социальных облигаций;

- в случае инфраструктурных облигаций – на цели, связанные с финансированием и (или) рефинансированием проектов по созданию и (или) реконструкции имущества, которое в соответствии с Законом о концессиях[2] и Законом о ГЧП[3] может являться объектом концессионного соглашения или соглашение о ГЧП;

- в случае адаптационных облигаций – на цели, связанные с финансированием и (или) рефинансированием проектов, направленных на сохранение и охрану окружающей среды, положительное воздействие на экологию, предотвращение изменения климата или адаптацию к изменению климата и соответствующих целям и основным направлениям устойчивого (в том числе зеленого) развития России.

Идентификация облигаций в качестве зеленых, социальных, устойчивого развития, инфраструктурных или адаптационных может осуществляться по усмотрению эмитента при условии, что эмиссионная документация содержит ряд положений, предусмотренных Стандартами эмиссии для данных ценных бумаг, в том числе условие о целевом использовании денежных средств, полученных от размещения облигаций (с учетом допустимых целей эмиссии, описанных выше), описание проекта, финансируемого за счет эмиссии, право владельцев облигаций потребовать их досрочного погашения при нарушении эмитентом целей эмиссии, описание механизма контроля за целевым использованием денежных средств, обязательства по раскрытию информации о соблюдении целей эмиссии. Необходимо учитывать, что нет никаких юридических препятствий для выпуска облигаций со схожими характеристиками, которые тем не менее не будут именоваться зелеными, социальными, устойчивого развития, инфраструктурными или адаптационными облигациями.

Далее мы более подробно рассмотрим ГЧП-облигации, как наиболее распространенный в данный момент вид проектных облигаций.

ГЧП-облигации

Одним из факторов, влияющих на условия выпуска проектных облигаций, является договорная основа реализации соответствующего проекта. В случае если такой основой является концессионное соглашение или соглашение о ГЧП (далее совместно – ГЧП-соглашение), проектные облигации называются соответственно концессионными или ГЧП-облигациями (далее совместно – ГЧП-облигации). В отличие от проектных облигаций, понятие данного инструмента в законодательстве присутствует: это облигации, выпущенные российским эмитентом, являющимся стороной – концессионером (частным партнером) в концессионном соглашении или соглашении о ГЧП в Российской Федерации[1]. Кроме того, как отмечалось ранее аналогом ГЧП-облигаций являются инфраструктурные облигации, понятие которых определено в Стандартах эмиссии.

Порядок заключения и содержание ГЧП-соглашения детально регулируются Законом о концессиях[2] и Законом о ГЧП[3]. Кратко рассмотрим наиболее существенные особенности договоров такого рода.

Стороны:

- публичный партнер (концедент) – Российская Федерация, либо субъект РФ, либо муниципальное образование в лице уполномоченных органов;

- частные партнеры (концессионеры) – юридические лица и индивидуальные предприниматели (для концессионных соглашений), соответствующие признакам, установленным законом.

Объект:

- ограниченный перечень имущества, указанный в законе, большая часть которого носит комплексный характер и относится к объектам инфраструктуры (транспорт, объекты здравоохранения, образования, ЖКХ и т. д.).

Предмет:

- обязательства частного партнера по созданию/реконструкции/модернизации и дальнейшей эксплуатации объекта ГЧП-соглашения. Конкретный набор обязательств, а также правовая судьба объекта зависят от вида ГЧП-соглашения и его условий.

Порядок заключения:

- общее правило – заключение ГЧП-соглашения по итогам конкурса, детально регламентированного на уровне закона с целью недопущения нарушения конкуренции.

Гарантии публичной стороны:

- являясь участником проекта, публичная сторона берет на себя ряд обязательств, в том числе связанных с обеспечением возможности получения частной стороной стабильной выручки.

2. Риски проектных облигаций

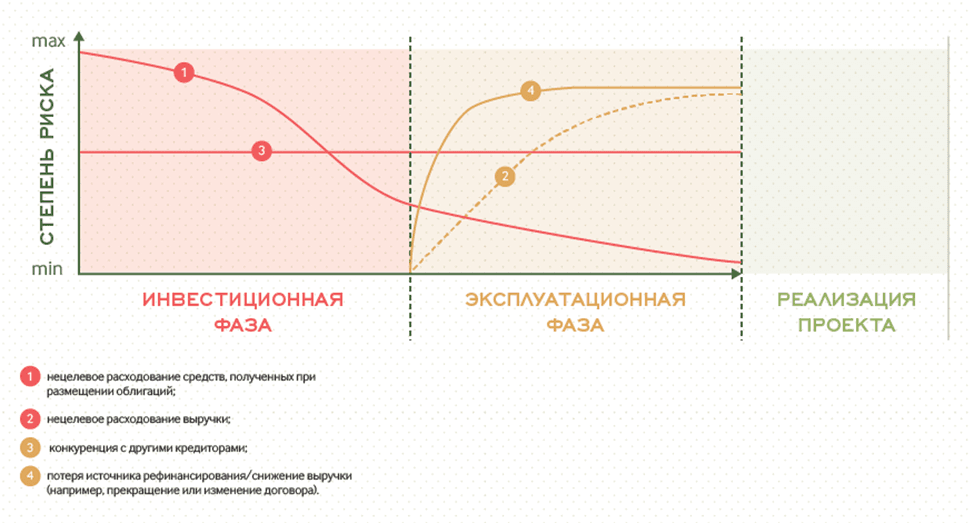

Тесная связь с проектом, для целей финансирования которого выпускаются проектные облигации, обусловливает набор характерных для них рисков. Вероятность возникновения данных рисков напрямую зависит от стадии реализации проекта (схема 1).

Схема 1. Стадии реализации проекта

Совокупность рисков, присущих проектным облигациям, определяет необходимость в дополнительном инструментарии, позволяющем защитить интересы инвесторов.

3. Повышение качества проектных облигаций

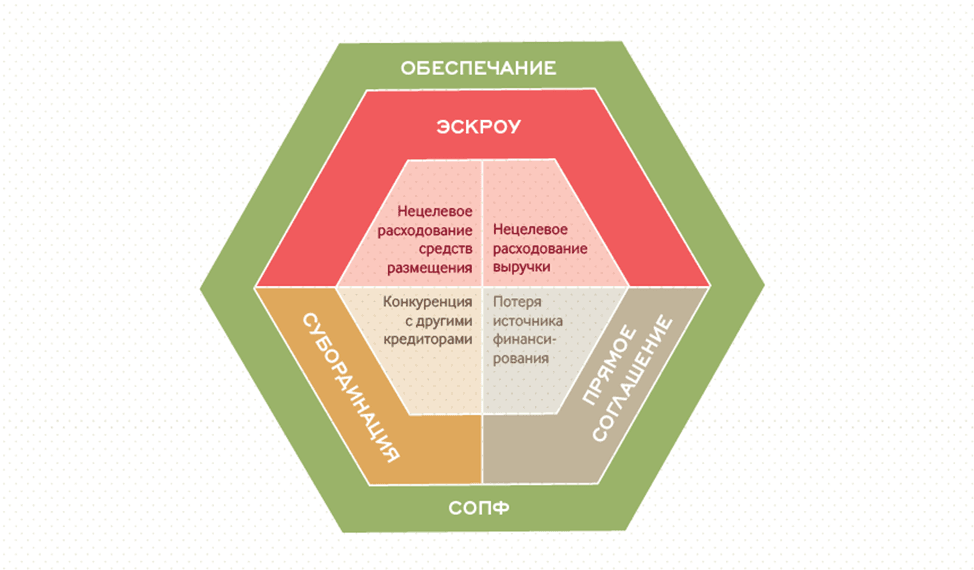

Рассматриваемые ниже инструменты, используемые для повышения качества ценных бумаг, могут быть применены ко всем проектным облигациям, в том числе к ГЧП-облигациям. Безусловно, перечень возможных защитных механизмов не ограничивается перечисленными, но первоочередными из них являются те, которые:

- направлены на минимизацию рисков проектных бумаг;

- в большей мере присущи именно проектным, а не обычным корпоративным облигациям (схема 2).

Схема 2. Инструменты повышения качества проектных облигаций

Обеспечение:

- залог денежных требований

Обеспечением по облигациям могут выступать денежные требования эмитента. Применительно к проектным облигациям это, как правило, требования к пользователям объекта, или к оператору, эксплуатирующему объект, или к публичному партнеру. Фактически они представляют собой будущий финансовый поток эмитента, гарантирующий интересы облигационеров; - залог прав по банковскому счету

Как правило, этот инструмент применяется в совокупности с залогом денежных требований. Денежные средства, поступающие эмитенту (выручка, иные платежи), направляются на специальный счет. Для счета может быть предусмотрен определенный лимит средств, которые резервируются и не могут расходоваться владельцем по своему усмотрению. Зарезервированная сумма предназначена для выплаты дохода облигационерам в случае дефолта эмитента. Специальный режим счета снижает риск нецелевого расходования поступающих на него средств; - государственная и муниципальная гарантия

Данный способ обеспечения более характерен для ГЧП-облигаций. Будучи заинтересованной в реализации проекта, публичная сторона может предоставить государственную и муниципальную гарантию, обеспечивающую получение владельцами облигаций причитающихся им выплат; - поручительство институтов развития.

СОПФ

Эмитентом проектных облигаций может выступать СОПФ. Цель его деятельности – приобретение денежных требований по обязательствам, возникающим в ходе реализации долгосрочного (не менее 3 лет) инвестиционного проекта, и иного имущества, необходимого для реализации такого проекта, а также последующая эмиссия облигаций под залог данных требований и иного имущества. Возможно также непосредственное участие СОПФ в ГЧП-соглашении на стороне частного партнера. Кроме того, СОПФ со 100-процентным участием РФ, либо ВЭБ.РФ, либо ДОМ.РФ предоставлено право предоставлять займы (в т.ч. приобретать облигации и выступать участником синдиката кредиторов) и приобретать денежные требования по договорам займа (кредитным договорам) при условии, что заем (облигационный заем, кредит) привлекается в целях реализации долгосрочного инвестиционного проекта, а также осуществлять эмиссию облигаций под залог вышеуказанных денежных требований и облигаций.

Правовой статус СОПФ регулируется законодательством о рынке ценных бумаг и имеет следующие основные особенности:

- целевой характер деятельности

специальная правоспособность:

- СОПФ может иметь только гражданские права, соответствующие целям и предмету деятельности, определенным в его уставе, и нести связанные с этой деятельностью обязанности

ряд корпоративных ограничений:

- создается только путем учреждения;

- не вправе принимать решение об уменьшении своего уставного капитала, добровольной реорганизации;

- учредителями не могут быть юридические лица – нерезиденты, не раскрывающие и не предоставляющие сведений при проведении финансовых операций;

- добровольная ликвидация СОПФ, обязательства по облигациям которого не исполнены, возможна только с согласия облигационеров

- уставом СОПФ может быть установлен запрет на объявление и выплату дивидендов, а также может быть определен перечень вопросов, решения по которым принимаются только с согласия облигационеров. Кроме установленных законом ограничений могут быть применены другие методы, позволяющие увеличить влияние владельцев облигаций на деятельность СОПФ, например, участие ПВО в уставном капитале СОПФ.

Прямое соглашение

Закон о концессиях и Закон о ГЧП предусматривают возможность заключения прямого соглашения между публичным партнером, частным партнером и инвесторами, финансирующими частного партнера.

Предмет такого соглашения – регулирование условий и порядка взаимодействия данных лиц в процессе реализации проекта, в первую очередь:

- фиксация условий обеспечения обязательств частного партнера перед его кредиторами (как правило, залог денежных требований);

- определение порядка взаимодействия между публичным партнером и кредиторами частного партнера в случае дефолта последнего.

Одна из задач прямого соглашения – сохранение возможности для дальнейшей реализации проекта даже в случае, когда частный партнер не исполняет своих обязательств. Для этого прямое соглашение, как правило, предусматривает возможность замены частного партнера при условии соблюдения интересов инвесторов.

Эскроу

Счет «эскроу» – специальный банковский счет для учета и блокирования денежных средств, полученных от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром.

Применительно к проектным облигациям этот механизм может быть использован как способ контроля целевого расходования средств – от размещения облигаций на инвестиционной стадии до выручки на стадии эксплуатации объекта. Бенефициаром в этом случае выступит подрядчик по инвестиционному проекту, которому будут перечисляться денежные средства за выполнение работ. Для обеспечения контроля над обоснованностью расходования средств может быть привлечен независимый технический консультант, однако практика применения данного способа контроля пока находится на стадии формирования.

Субординация

С целью снижения риска конкуренции между кредиторами эмитента субординированы могут быть как требования по облигациям различных траншей, так и требования различных кредиторов эмитента. Это особенно актуально в случаях, когда финансирование проекта происходит не только за счет средств, полученных от размещения облигаций, но и, например, за счет банковского кредитования.

Корпоративный договор

Кредиторы частного партнера (в том числе владельцы облигаций, действующие самостоятельно или в лице ПВО) могут заключить с участниками (акционерами) частного партнера корпоративный договор с целью ограничения прав на распределение прибыли (дивидендов), изменения уставной деятельности, совершение определенных сделок.

4. Схема реализации проекта с использованием проектных облигаций

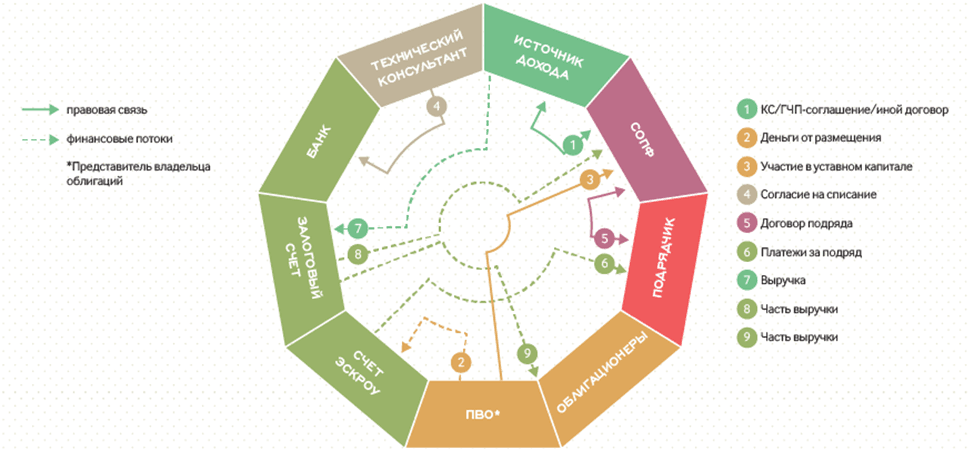

Взаимодействие участников проекта, для финансирования которого выпускаются проектные облигации, договорные связи между ними и финансовые потоки отражены в схеме 3.

Схема 3. Пример реализации проекта с использованием проектных облигаций (цифры на схеме отражают последовательность совершаемых действий)

5. Этапы подготовки и осуществления эмиссии

Действующее регулирование не предусматривает специальных требований к процессу подготовки эмиссионной документации и осуществления эмиссии проектных облигаций.

Таким образом, последовательность действий эмитента в данном случае будет следующей:

- 1-й этап – создание СОПФ (если применимо);

- 2-й этап – заключение договора, служащего основой реализации проекта;

- 3-й этап – регистрация выпуска облигаций;

- 4-й этап – получение рейтинга (если применимо);

- 5-й этап – размещение облигаций, заключение обеспечительных договоров;

- 6-й этап – листинг облигаций.

Особого внимания заслуживает этап получения рейтинга ГЧП-облигаций: его наличие необходимо для включения ГЧП-облигаций в Ломбардный список, а также для обеспечения возможности их приобретения НПФ и страховыми компаниями (подробнее см. ниже).

Особенности реализации ГЧП-проектов таковы, что применение к ГЧП-облигациям стандартных требований для листинга сделает невозможным попадание ГЧП-облигаций в котировальную часть списка ценных бумаг, допущенных к торгам. В первую очередь это связано с требованием об отсутствии убытков, которое практически невыполнимо вплоть до начала эксплуатационной стадии. В то же время для ряда институциональных инвесторов именно данное условие является ключевым (см. ниже). В силу этого Правила листинга предусматривают специальные требования для листинга облигаций, выпущенных частным партнером по ГЧП-соглашению (таблица 1).

Таблица 1. Особенности эмиссии и листинга облигаций эмитента – частного партнера

Требования | I уровень | II уровень | III уровень |

| Соответствие облигаций требованиям законодательства РФ, в том числе нормативных актов Банка России | + | + | + |

| Регистрация проспекта ценных бумаг | + | + | Не обязательно |

| Раскрытие информации в соответствии с требованиями законодательства РФ о ценных бумагах | + | + | + |

| Объем выпуска | Не менее 1 млрд руб. | Не менее 500 млн руб. | Условие не применяется |

| Номинальная стоимость облигаций | Не превышает 50 000 руб. или 1 000 денежных единиц иностранной валюты | Условие не применяется | |

| Решение о выпуске облигаций | Подписано после даты заключения ГЧП-соглашения | Условие не применяется | |

| Условие решения о выпуске облигаций | Предусмотрен целевой характер эмиссии облигаций – реализация действующего ГЧП-соглашения | Условие не применяется | |

| Составление и раскрытие (опубликование) отчетности по МСФО | Составляется и раскрывается эмитентом, существующим более 1 года. При наличии поручительства (гарантии) по облигациям – составляется и раскрывается эмитентом и поручителем/гарантом (кроме субъекта РФ и муниципального образования). | Составляется и раскрывается эмитентом, существующим более 1 года | Условие не применяется |

| Отсутствие дефолта эмитента | Дефолт отсутствует, либо с момента прекращения обязательств, в отношении которых эмитентом был допущен дефолт, прошло не менее 3 лет | Дефолт отсутствует, либо с момента прекращения обязательств, в отношении которых эмитентом был допущен дефолт, прошло не менее 2 лет | Условие не применяется |

| Раскрытие информации | Эмитент – принял на себя обязательства ежеквартально раскрывать информацию в отношении концессионного соглашения и деятельности эмитента по реализации концессионного соглашения в порядке и объеме, установленных правилами (требованиями), утвержденными биржей | Условие не применяется | |

| Наличие у эмитента-концессионера (у выпуска облигаций) или у поручителя (гаранта) уровня кредитного рейтинга | Рейтинг не ниже уровня, установленного биржей.* К поручителю (гаранту) требование применяется, только если общий размер предоставленного обеспечения не менее суммы номинальной стоимости облигаций и совокупного купонного дохода по ним | ||

| Наличие ПВО (если применимо) | В соответствии с п. 2 ст. 29.1 Закона о рынке ценных эмитент облигаций обязан определить ПВО:

| ||

* На данный момент установлены следующие требования к минимальному уровню кредитного рейтинга: АКРА: BB+(RU); Эксперт РА: ruBB+; Fitch Ratings: B; Moody's Investors Service: B3; S&P Global Ratings: B.

6. Особенности инвестирования

В качестве одного из ключевых источников финансирования долгосрочных инфраструктурных проектов традиционно рассматриваются средства институциональных инвесторов – пенсионных фондов, банков, страховых организаций. Требования к инвестированию данных средств достаточно жесткие. Вместе с тем рассмотренные выше особенности структурирования проектных облигаций позволяют говорить о возможности выработки специальных критериев для приобретения инвесторами этих инструментов. На данный момент такие требования выработаны для инвестирования в облигации частного партнера средств пенсионных накоплений. Для всех остальных случаев применяются общие ограничения и требования к разрешенным к инвестированию активам.

НПФ

Средства пенсионных накоплений, находящиеся в управлении НПФ, могут быть инвестированы в ГЧП-облигации при соблюдении одного из следующих условий[4]:

- присвоение выпуску облигаций (эмитенту, поручителю) рейтинга не ниже уровня, установленного Советом директоров Банка России, либо

- облигации выпущены эмитентом, являющимся частным партнером по концессионному соглашению, и при этом сумма номинальных стоимостей всех находящихся в обращении облигаций этого эмитента на каждый день не превышает 110% объема инвестиций, предусмотренных всеми заключенными этим эмитентом концессионными соглашениями, но исключительно при условии, что:

- публичным партнером по концессионному соглашению является Российская Федерация, либо субъект РФ, либо муниципальное образование с численностью населения более одного миллиона человек; или

- концессионное соглашение соответствует следующим требованиям: концессионное соглашение заключено в отношении объекта тепло-, водоснабжения/водоотведения, публичным партнером является муниципальное образование, а также, если тарифы регулирует не муниципальное образование, третей стороной концессионного соглашения выступает субъект РФ.

- Пункт 4.2 Положения о допуске ценных бумаг к торгам.

- Закон о концессиях Федеральный закон от 21.07.2005 № 115-ФЗ «О концессионных соглашениях».

- Закон о ГЧП Федеральный закон от 13.07.2015 № 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации».

- Положение Банка России об ограничениях на инвестирование пенсионных накоплений.