ГЛАВА 2. СДЕЛКИ СЕКЬЮРИТИЗАЦИИ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА И ИХ ВЛИЯНИЕ НА РЕГУЛЯТОРНУЮ ПОЗИЦИЮ БАНКОВ

В главе представлены особенности влияния секьюритизации на регуляторную позицию банка-оригинатора. В рамках сделок по секьюритизации рассмотрены вопросы уступки прав требования секьюритизируемых активов в учете банка-оригинатора, вложений в облигации на балансе банка-оригинатора, изменения стоимости облигаций на балансе банка-оригинатора, а также отражения выпущенных облигаций на балансе эмитента и в консолидированной финансовой отчетности группы.

1. ПОТЕНЦИАЛЬНОЕ ВЛИЯНИЕ СДЕЛКИ СЕКЬЮРИТИЗАЦИИ НА РЕГУЛЯТОРНУЮ ПОЗИЦИЮ БАНКА-ОРИГИНАТОРА

Секьюритизация является привлекательным инструментом для банков, поскольку при определенных условиях она оказывает положительное влияние на их нормативные показатели. При расчете нормативов достаточности капитала в части кредитного риска реализованные банком в рамках сделки секьюритизации права требования на предоставление денежных средств уменьшают его величину, а полученные облигации, в случае их специальной классификации в портфели с намерением реализации в краткосрочной перспективе, не влияют на величину кредитного риска. Такие облигации, при условии присвоения им определенных рейтингов, включаются только в расчет рыночных рисков. Вложения банка в облигации, не удовлетворяющие вышеуказанным критериям, включаются в расчет кредитного риска. При этом отражение в бухгалтерском учете сделок по секьюритизации активов имеет ряд особенностей как по МСФО, так и по РСБУ.

Влияние на значения нормативов достаточности капитала

В соответствии со сделкой секьюритизации банк прекращает признание требований на предоставление денежных средств, которые ранее включались в расчет кредитного риска в соответствии с Инструкцией об обязательных нормативах банков , тем самым уменьшая величину кредитного риска для целей расчета нормативов достаточности капитала.

Величина вложений банка в облигации, являющиеся инструментами секьюритизации, включается в расчет нормативов достаточности капитала в составе рыночного риска при выполнении одного из следующих условий:

- облигации имеют справедливую стоимость, классифицированы в категорию «Оцениваемые по справедливой стоимости через прибыль и убыток» и приобретены с целью продажи в краткосрочной перспективе;

- облигации имеют справедливую стоимость, классифицированы в категорию «Оцениваемые по справедливой стоимости через прочий совокупный доход», и у Банка есть намерения относительно их реализации в краткосрочной перспективе, отраженные во внутренних документах.

По вышеуказанным облигациям расчет кредитного риска не производится.

В рамках расчета рыночного риска в соответствии с Положением о расчете величины рыночного риска для долговых ценных бумаг, являющихся инструментами секьюритизации, рассчитываются общий процентный риск (риск неблагоприятного изменения справедливой стоимости в силу рыночных колебаний процентных ставок) и специальный процентный риск (риск неблагоприятного изменения справедливой стоимости под влиянием факторов, связанных с эмитентом облигаций, а также сроков, оставшихся до погашения, и валюты, в которой номинированы ценные бумаги).

При расчете специального процентного риска большое значение имеет, кто является эмитентом ценной бумаги, а также какой рейтинг долгосрочной или краткосрочной кредитоспособности по обязательствам в иностранной или национальной валюте ему присвоен как минимум одним кредитным рейтинговым агентством по международной рейтинговой шкале. Однако если кредитный рейтинг присвоен не только эмитенту, но и выпуску ценных бумаг, то принимается рейтинг, присвоенный выпуску ценных бумаг.

В таблице 1 представлена зависимость уровня специального процентного риска от присвоенных рейтингов кредитоспособности.

Таблица 1. Зависимость уровня специального процентного риска от присвоенных рейтингов кредитоспособности

| Рейтинги кредитных рейтинговых агентств | Уровень специального %-го риска | Коэффициент специального %-го риска по облигациям, являющимся инструментами секьюритизации | Коэффициент специального %-го риска по облигациям, являющимся инструментами повторной секьюритизации |

|---|---|---|---|

| Долгосрочный от «ААА» до «АА−» S&P или Fitch Долгосрочный от «Аaa» до «Аа3» Moody's Краткосрочный «А-1» S&P или Fitch Краткосрочный «Р-1» Moody`s | низкий | 1,6% | 3,2% |

| Долгосрочный от «А+» до «А−» S&P или Fitch Долгосрочный от «А1» до «А3» Moody's Краткосрочный «А-2» S&P или Fitch Краткосрочный «Р-2» Moody`s | ниже среднего | 4% | 8% |

| Долгосрочный от «ВВВ+» до «ВВВ−» S&P или Fitch Долгосрочный от «Ваа1» до «Ваа3» Moody's Краткосрочный «А-3» S&P или Fitch Краткосрочный «Р-3» Moody`s | средний | 8% | 18% |

| Долгосрочный от «ВВ+» до «ВВ−» S&P или Fitch Долгосрочный от «Ва1» до «Ва3» Moody's | выше среднего | 28% | 52% |

| Долгосрочный ниже «ВВ−» S&P или Fitch Долгосрочный ниже «Ва3» Moody's Краткосрочный ниже «А-3» S&P, ниже F3 Fitch Краткосрочный ниже «Р-3» Moody's Отсутствие рейтинга | высокий | 100% | 100% |

Облигации с высоким риском, к которым применяется коэффициент взвешивания 100%, не включаются в расчет общего процентного риска.

Общий процентный риск рассчитывается в отношении чистых позиций по ценным бумагам. Коэффициент взвешивания зависит от значения процентной ставки и сроков погашения облигаций. Для облигаций с плавающей процентной ставкой применяется срок, оставшийся до дня пересмотра процентной ставки.

Вложения банка в облигации, по которым не рассчитывается рыночный риск, включаются в величину активов, взвешенных по риску, в составе кредитного риска. Кредитный риск рассчитывается в зависимости от оценки контрагента (рейтинг, обеспечение, валюта фондирования, пр.) с применением соответствующего коэффициента риска. В случае получения разрешения Банка России на оценку кредитного риска на основе внутренних рейтингов (IRB-подхода) кредитный риск может рассчитываться банком с использованием данного подхода.

Например, вложения банка оригинатора в облигации единственного транша, в том числе облигации с ипотечным покрытием, юридических лиц – эмитентов, имевших на момент приобретения облигаций и/или на дату расчета банком нормативов рейтинг долгосрочной кредитоспособности, присвоенный как минимум одним из рейтинговых агентств на уровне не ниже "B" от S&P или Fitch, либо на уровне не ниже "B2" от Moody's, либо кредитный рейтинг, присвоенный по национальной рейтинговой шкале для РФ российским кредитным рейтинговым агентством включаются в расчет кредитного риска с коэффициентом 100%. Для снижения кредитного риска и применения более низких коэффициентов облигации должны иметь соответствующее обеспечение, например, в виде гарантий/поручительств, предоставленных субъектами РФ, муниципальными образованиями РФ, Министерством финансов РФ, Банком России или государствами – членами ОЭСР и их кредитными организациями.

Все остальные вложения в облигации, не имеющие надлежащего обеспечения и эмитированные лицами без соответствующих рейтингов долгосрочной кредитоспособности, включаются в расчет нормативов достаточности капитала банка с коэффициентом риска 150%.

Кредитный риск по вложениям банка оригинатора в облигации нескольких траншей с различной очередностью исполнения обязательств по сделке секьюритизации рассчитывается в соответствии с Положением о расчете кредитного риска по сделкам секьюритизации. (647-П). В этом случае вложения в облигации с залоговым обеспечением, в ипотечные ценные бумаги (вложение в каждый выпуск указанных ценных бумаг, обеспеченный одним и тем же ипотечным покрытием (залоговым обеспечением), является отдельной рисковой позицией).

Банк оригинатор, имеет право рассчитывать величину кредитного риска с использованием коэффициентов риска, предусмотренных Инструкцией по расчету обязательных нормативов при выполнении следующих условий:

- оригинатор удерживает рисковые позиции по сделке секьюритизации в объеме не более 35% от первоначального объема выпущенных долговых ценных бумаг или базовых активов;

- исключен существенный риск использования базовых активов для удовлетворения требований в отношении оригинатора, в том числе при его банкротстве, что подтверждено заключением лица, правомочного оказывать юридические услуги;

- выпущенные долговые ценные бумаги не являются долговыми обязательствами оригинатора;

- структура сделки секьюритизации не предусматривает обязательство оригинатора по осуществлению полного или частичного обратного выкупа и (или) замену базовых активов до срока окончания сделки, в том числе не предусматривает указанное обязательство, которое может возникнуть в будущем при наступлении условий, следствием которых является признание базовых активов (их части) не соответствующими (не соответствующей) ограничениям в области финансовых показателей, определенных договором (условиями выпуска долговых ценных бумаг);

- условия сделки секьюритизации не предусматривают возможность удержания оригинатором новых определенных рисковых позиций при ухудшении кредитного качества базовых активов;

- решение о досрочном исполнении обязательств принимает эмитент долговых ценных бумаг (на основании решения оригинатора) в случае, если остались непогашенными не более 10 процентов от первоначального объема выпущенных долговых ценных бумаг или базовых активов.

При невыполнении указанных выше условий, Банк оригинатор должен рассчитать коэффициент риска в соответствии с стандартизированным подходом, который будет зависеть от:

- величины рисковой позиции;

- доли просроченных базовых активов в общей сумме базовых активов;

- предполагаемой величины потерь по базовым активам;

- предполагаемой величины капитала, необходимой на покрытие потерь;

- срочности и очередности исполнения обязательств.

Банк оригинатор должен использовать резервный подход с установленным коэффициентом риска 1250% в следующих случаях:

- при отсутствии всей необходимой информации для расчета коэффициента риска с использованием стандартизированного подхода;

- когда предполагаемая величина потерь по базовым активам, при достижении которой удерживаемая рисковая позиция полностью перестанет быть обеспеченной будет меньше или равно значению величины собственных средств (капитала), необходимых для покрытия рисков по базовым активам

Особенности влияния секьюритизации на регуляторную позицию банковской группы, головной организацией которой является оригинатор

Расчет величины капитала, обязательных нормативов и размеров открытых валютных позиций банковской группы головной банк производит на основании Положения о расчете величины капитала банковских групп[2]. Для этих целей отчетные данные головного банка банковской группы суммируются с отчетными данными участников банковской группы, в том числе являющихся SPV, созданными в целях осуществления отдельных финансовых операций (например, секьюритизации активов головной кредитной организации банковской группы и/или участников банковской группы). Внутригрупповые операции и сделки, проводимые между участниками банковской группы, а также доходы и расходы от таких операций и сделок исключаются.

Банковской группой в соответствии с Законом о банках[3] признается не являющееся юридическим лицом объединение юридических лиц, в котором одно юридическое лицо или несколько юридических лиц (далее – участники банковской группы) находятся под контролем либо значительным влиянием одной кредитной организации. Наличие контроля определяется в соответствии с критериями, установленными МСФО 10 «Консолидированная финансовая отчетность» (далее – МСФО 10). Наличие значительного влияния определяется в соответствии с критериями, установленными МСФО 28 «Инвестиции в ассоциированные и совместные предприятия» (далее – МСФО 28).

В расчет величины капитала и обязательных нормативов банковской группы включаются отчетные данные участников банковской группы в следующем порядке:

- в полном объеме – в отношении дочерних организаций головной кредитной организации банковской группы, а также в отношении SPV;

- пропорционально доле участия банковской группы в капитале участника банковской группы – в отношении зависимых организаций головной кредитной организации банковской группы и совместно контролируемых предприятий.

Для принятия решения о включении или невключении в расчет величины капитала и обязательных нормативов банковской группы отчетных данных SPV, созданных для проведения сделок секьюритизации, необходимо определить наличие или отсутствие контроля оригинатора в соответствии с критериями МСФО 10, а также наличие или отсутствие значительного влияния в соответствии с критериями МСФО 28.

В случае наличия контроля или значительного влияния оригинатора на SPV в расчет величины капитала и обязательных нормативов банковской группы включаются активы, переданные ему в рамках секьюритизации, и обязательства по выкупу ценных бумаг перед держателями облигаций, не входящими в банковскую группу.

Сделки секьюритизации могут не включаться в расчет величины капитала и обязательных нормативов банковской группы в следующих случаях:

- если SPV является независимым от оригинатора и других участников банковской группы в соответствии с критериями, определенными в МСФО 10 и МСФО 28;

- если SPV зарегистрировано в качестве юридического лица на территории иностранного государства, в котором имеются законодательные ограничения на представление головной кредитной организации банковской группы информации, необходимой для расчета величины капитала и обязательных нормативов;

- если головная кредитная организация банковской группы признает отчетные данные SPV несущественными исходя из критериев существенности, установленных в разработанном ею внутреннем документе банковской группы.

При определении критериев существенности головная кредитная организация банковской группы руководствуется МСФО 12 «Раскрытие информации об участии в других предприятиях» и исходит из оценки влияния невключения отчетных данных участника банковской группы на величину отдельных элементов капитала или на числовые значения обязательных нормативов банковской группы.

2. СДЕЛКА СЕКЬЮРИТИЗАЦИИ КАК ОБЪЕКТ УЧЕТА В СООТВЕТСТВИИ С РСБУ И МСФО

2.1. Отражение уступки прав требования секьюритизируемых активов в учете оригинатора

Бухгалтерский учет уступки прав требования по заключенным кредитной организацией кредитным договорам осуществляется на основании Положение о правилах бухгалтерского учета[4]в следующем порядке:

- на дату уступки прав требования банк доначисляет процентные доходы по ставке, определенной в договоре, прочие доходы, связанные с размещением денежных средств по кредитным договорам, затраты по сделке, производит корректировку стоимости кредита до его амортизированной стоимости и, если кредит отражался в бухгалтерском учете по справедливой стоимости, производится его переоценка;

- на доходы банка также относятся суммы неустоек (штрафов, пеней), входящих в объем уступаемых прав требования;

- права требования оригинатора: основной долг, проценты, в том числе просроченные, штрафы (пени), а также резервы на возможные потери, корректировки резервов на возможные потери, корректировки, изменяющие стоимость кредитов, переоценки, относящиеся к реализованным правам требования - списываются с баланса банка с использованием балансового счета 61214 «Реализация (уступка) прав требования по заключенным кредитной организацией договорам на предоставление (размещение) денежных средств»;

- выручка, поступившая от уступки прав требования, также отражается на балансовом счете 61214;

- разница, которая сформировалась на счете 61214 между выручкой и стоимостью прав требования, относится на доходы или расходы банка;

- одновременно происходит списание банком обеспечения (передача предмета залога, находящегося на хранении в банке) со счетов внебалансового учета.

2.2. Отражение вложений в облигации на балансе оригинатора

Полученные банком в рамках сделки секьюритизации облигации принимаются к бухгалтерскому учету при переходе прав собственности на них в соответствии с Законом о рынке ценных бумаг (ст. 29). Для первоначального признания облигаций в целях отчетности по МСФО необходим переход всех рисков и выгод (либо их значительной части), вероятноcть поступление экономических выгод и надежная оценка в соответствии Концептуальными основами МСФО. В соответствии сМСФО 9 «Финансовые инструменты» (далее – МСФО 9) облигации признаются в отчете о финансовом положении банка, когда он становится стороной по договору, определяющему условия инструмента. Бухгалтерский учет банк осуществляет на основании требований Положения по бухгалтерскому учету ценных бумаг.

При первоначальном признании облигации оцениваются по справедливой стоимости. Оценка справедливой стоимости осуществляется в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее – «МСФО 13»). Затраты по приобретению облигаций учитываются, если облигация не классифицирована в категорию «оцениваемые по справедливой стоимости через прибыль или убыток». В справедливую стоимость ценных бумаг включается накопленный купонный доход, если по долговому инструменту предполагается выплата купонного дохода. Бухгалтерский учет начисленного процентного (купонного) дохода ведется на отдельном лицевом счете, открываемом к балансовому счету по учету облигаций. Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации в разрезе государственных регистрационных номеров либо идентификационных номеров выпусков эмиссионных ценных бумаг, ISIN, а по ценным бумагам, не относящимся к эмиссионным либо не имеющим кода ISIN, – в разрезе эмитентов.

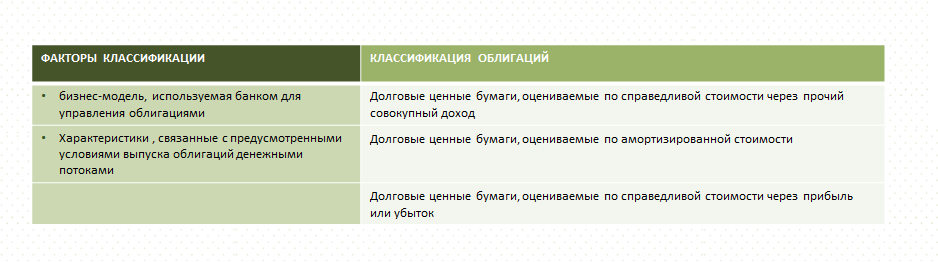

Облигации следует классифицировать в одну из трех категорий (схема 1).

Схема 1. Классификация облигаций в соответствии с РСБУ и МСФО

Облигации оцениваются кредитной организацией по амортизированной стоимости, если выполняются оба следующих условия:

- управление облигациями осуществляется на основе бизнес-модели, целью которой является получение предусмотренных условиями выпуска облигаций денежных потоков;

- условия выпуска облигаций предусматривают получение в указанные даты денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга.

Облигации оцениваются кредитной организацией по справедливой стоимости через прочий совокупный доход (далее – «СС через ПСД»), если выполняются оба следующих условия:

управление облигациями осуществляется на основе бизнес-модели, целью которой является как получение предусмотренных условиями выпуска ценных бумаг денежных потоков, так и продажа ценных бумаг;

условия выпуска облигаций предусматривают получение в указанные даты денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга.

Облигации, которые не были классифицированы кредитной организацией в одну из выше указанных категорий, оцениваются по справедливой стоимости через прибыль или убыток (далее – «СС через ОПУ»).

В соответствии с МСФО 9 кредитная организация может при первоначальном признании облигации по собственному усмотрению классифицировать её, без права последующей реклассификации, как оцениваемый по СС через ОПУ, если это позволит устранить или значительно уменьшить непоследовательность подходов к оценке или признанию (иногда именуемую "учетным несоответствием"), которая иначе возникла бы вследствие использования различных баз оценки активов или обязательств либо признания связанных с ними прибылей и убытков.

В соответствии с РСБУ и МСФО реклассификации облигаций возможны исключительно в случаях изменения бизнес-модели, используемой для их управления.

При выбытии облигаций в результате их погашения или продажи порядок списания зависит от метода, выбранного кредитной организацией и установленного в ее учетной политике. В соответствии с Положением по бухгалтерского учету ценных бумаг применяются два метода списания: по средней стоимости ценных бумаг или по первоначальной стоимости первых по времени приобретения ценных бумаг (метод ФИФО). Для отражения выбытия ценных бумаг в отчетности по МСФО наилучшей практикой является применение метода ФИФО.

2.3. Отражение последующего изменения стоимости облигаций на балансе оригинатора

В зависимости от классификации облигаций в ту или иную категорию при первоначальном признании происходит дальнейшее изменение их стоимости.

Облигации, которые кредитная организация организация классифицировала в категорию оцениваемые по амортизированной стоимости, не переоцениваются. В соответствии с РСБУ данные бумаги учитываются на балансовом счете 504 «Долговые ценные бумаги, оцениваемые по амортизированной стоимости». В стоимость данных облигаций включаются затраты при приобретении.

Не погашенные в установленный срок долговые обязательства переносятся на счет по учету долговых обязательств, не погашенных в срок. При наличии признаков обесценения под облигации формируются резервы на возможные потери в соответствии с требованиями Положения Банка России по формированию резервов, а также резервы под ожидаемые кредитные убытки в соответствии с требованиями МСФО 9. Разница между указанными резервами отражается на счетах корректировок.

В соответствии с РСБУ и МСФО 9 амортизированная стоимость облигации рассчитывается с использованием метода эффективной ставки процента. Если срок погашения облигаций с даты их приобретения не превышает один год, амортизированная стоимость может рассчитываться линейным методом.

Облигации, классифицированные в категорию по СС через ПСД учитываются на балансовом 502 «Долговые ценные бумаги, оцениваемые по справедливой стоимости через прочий совокупный доход».

В соответствии с РСБУ и МСФО 9 данные ценные бумаги переоцениваются по справедливой стоимости. Переоценка отражается в составе собственных средств (капитала). При наличии признаков обесценения под облигации формируются резервы на возможные потери в соответствии с требованиями Положения Банка России по формированию резервов, а также резервы под ожидаемые кредитные убытки в соответствии с требованиями МСФО 9. Разница между указанными резервами отражается на счетах корректировок.

Облигации, которые при приобретении не были определены в вышеуказанные категории, принимаются к учету как оцениваемые по СС через ОПУ. В соответствии с РСБУ и МСФО переоцениваются банком по текущей (справедливой) стоимости. Такие бумаги обычно приобретаются с целью продажи в краткосрочной перспективе. Они будут учитываться банком на балансовом счете 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток».

Справедливой стоимостью облигации признается цена, которая была бы получена при продаже ценной бумаги при проведении операции на добровольной основе между участниками рынка ценных бумаг на дату оценки. Оценка справедливой стоимости осуществляется в порядке, определенном МСФО 13. Методы определения справедливой стоимости облигаций утверждаются в учетной политике кредитной организации.

2.4. Отражение выпущенных облигаций на балансе эмитента

Выпущенные облигации отражаются на балансе эмитента на основании ПБУ 15/2008[5] и Плана счетов[6]. Признание и оценка выпущенных облигаций для целей подготовки отчетности по МСФО регулируются МСФО 9.

Основная сумма обязательств перед держателями облигаций отражается эмитентом в составе кредиторской задолженности по полученным кредитам и займам.

На основании Инструкции к Плану счетов займы, привлеченные путем выпуска и размещения облигаций (далее – выпущенные облигации), учитываются обособленно на счете 66 «Расчеты по краткосрочным кредитам и займам», если срок обращения облигаций не более 12 месяцев, или на счете 67 «Расчеты по долгосрочным кредитам и займам», если срок обращения облигаций более 12 месяцев. Учет на этих счетах ведется по номинальной стоимости, если облигации размещены по цене, превышающей их номинальную стоимость. Разница между ценой размещения и номинальной стоимостью отражается на счете 98 «Доходы будущих периодов» и далее относится на финансовый результат равномерно в течение срока обращения облигаций. Если облигации размещены по цене ниже их номинальной стоимости, они учитываются по цене размещения. Разница в виде дисконта относится на финансовый результат равномерно в течение срока обращения облигации.

Проценты и дисконт по причитающейся к оплате облигации организацией-эмитентом отражаются обособленно от номинальной стоимости облигации как кредиторская задолженность. Процентные расходы начисляются ежемесячно на основе метода начисления в соответствии с заявленными условиями о ставке купона и купонном периоде.

Дополнительные расходы по выпущенным облигациям в виде информационных и консультационных услуг, а также иных услуг, непосредственно связанных с организацией выпуска облигаций, могут относиться на финансовый результат единовременно или равномерно в течение срока обращения облигаций.

Выпущенные долговые ценные бумаги в соответствии с МСФО 9 первоначально оцениваются по справедливой стоимости уменьшенной в случае финансового обязательства, оцениваемого не по СС через ОПУ, на сумму затрат, которые напрямую относятся к выпуску финансового обязательства. Выпущенные долговые ценные бумаги классифицируются впоследствии по амортизированной стоимости, рассчитываемой с использованием метода эффективной ставки процента, а разница между суммой полученных средств и стоимостью погашения облигаций отражается в отчете о прибылях и убытках в течение периода обращения ценной бумаги. В соответствии с МСФО 9 организация может при первоначальном признании финансового обязательства по собственному усмотрению классифицировать его, без права последующей реклассификации, как оцениваемый по СС через ОПУ:

- если это позволит устранить или значительно уменьшить учетное несоответствие;

или

- управление группой финансовых обязательств или группой финансовых активов и финансовых обязательств и оценка ее результатов осуществляются на основе справедливой стоимости в соответствии с документально оформленной стратегией управления рисками или инвестиционной стратегией.

2.5. Особенности отражения сделки секьюритизации в консолидированной финансовой отчетности группы, головной организацией которой является оригинатор

В настоящее время банк, являющийся головной организацией банковской группы, обязан составлять и представлять в Банк России КФО в соответствии с МСФО на основании Закона о КФО (далее – Отчетность в соответствии с Законом о КФО) и отчетность на консолидированной основе в соответствии с Положением Банка России № 462-П[7] (далее – Отчетность для надзора).

Банк, являющийся головной организацией группы, в целях подготовки КФО должен определить периметр консолидации, т. е. перечень компаний, которые находятся под его контролем, в соответствии с критериями, определенными МСФО 10 для целей подготовки Отчетности в соответствии с Законом о КФО и в соответствии с Положением № 462-П для целей подготовки Отчетности для надзора

В случае подготовки КФО банковской группы активы и обязательства, доходы и расходы головного банка банковской группы и компаний, вошедших в периметр консолидации, суммируются, а внутригрупповые операции между компаниями группы исключаются. Инвестиции головного банка в компании и взаимные инвестиции компаний друг в друга взаимозачитываются с уставными капиталами компаний, вошедших в группу.

В связи с вышеизложенным, если переуступка прав требований в рамках сделки секьюритизации будет осуществлена с компанией – эмитентом облигаций, входящей в периметр консолидации банковской группы, то инвестиции в облигации головного банка и выпущенные компанией облигации для целей секьюритизации будут исключены из КФО группы как внутригрупповые, а переуступленные кредитные требования останутся на балансе группы.

- Инструкция о нормативах банков Инструкция Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков».

- Положение о расчете величины капитала банковских групп Положение Банка России от 03.12.2015 № 509-П «О расчете величины собственных средств (капитала), обязательных нормативов и размеров (лимитов) открытых валютных позиций банковских групп».

- Закон о банках Федеральный закон от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности».

- Положение о правилах бухгалтерского учета Положение Банка России от 02.10.2017 № 605-П «О порядке отражения на счетах бухгалтерского учета кредитными организациями операций по размещению денежных средств по кредитным договорам, операций, связанных с осуществлением сделок по приобретению права требования от третьих лиц исполнения обязательств в денежной форме, операций по обязательствам по выданным банковским гарантиям и предоставлению денежных средств».

- Положение по бухгалтерскому учету ценных бумаг Положение Банка России от 18.12.2018 № 606-П «О порядке отражения на счетах бухгалтерского учета кредитными организациями операций с ценными бумагами»

- ПБУ 15/2008 Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина России от 06.10.2008 № 107н.

- План счетов План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н.

- Положение Банка России № 462-П Положение Банка России от 11.03.2015 № 462-П «О порядке составления отчетности, необходимой для осуществления надзора за кредитными организациями на консолидированной основе, а также иной информации о деятельности банковских групп».

- Положения Банка России по формированию резервов – 611-П