«Финансирование компании посредством выпуска облигаций зачастую направлено на оптимизацию стоимости и структуры капитала. Облигации имеют ряд преимуществ перед другими формами заимствования, прежде всего банковским кредитом, в том числе по параметрам срочности, стоимости и объема заимствования, базы инвесторов»

ГЛАВА 4. ФОРМИРОВАНИЕ КУПОННОЙ СТАВКИ ПРИ ВЫХОДЕ ЭМИТЕНТА НА РЫНОК КАПИТАЛА

Выход на публичный рынок капитала является важным решением для каждой компании, но для принятия такого решения необходимо иметь ответ на главный вопрос – сколько стоит такой выход и будет ли он экономически эффективен для компании. Для получения ответа традиционно требуется проведение экспертной оценки, которую проводят организаторы (инвестбанки или инвесткомпании) потенциального выпуска облигаций. Это достаточно трудоемкая работа, которая требует достаточно много времени. Для более быстрого определения индикативной стоимости выхода на публичный рынок для компаний и особенно для дебютантов на облигационном рынке предлагается использовать «Конструктор индикативной ставки», который был разработан аналитиками БК «РЕГИОН». Основные положения его построения и использования освещены в настоящей статье.

1. Экспертная оценка

Процесс формирования купонной ставки при выходе эмитента на рынок капитала зависит от того, присутствует ли эмитент уже на публичном рынке или впервые размещает облигации. В первом варианте в качестве ориентиров используются сложившиеся рыночные доходности по обращающимся выпускам облигаций эмитента (т.е. собственная вторичная «кривая» доходности). В случае, если собственная вторичная «кривая» отсутствует, или она недостаточно информативна, используются первичные и вторичные «кривые» сопоставимых эмитентов.

В любом случае на протяжении всего подготовительного к размещению облигаций периода речь идет только об индикативном уровне купонной ставки.

Командой инвестиционно-банковского подразделения организатора в целях определения индикативной купонной ставки проводится комплексный анализ на экспертном уровне, как самого эмитента, так и состояния первичного рынка (наличие инвестиционного «окна», результаты последних размещений корпоративных эмитентов в части наличия спроса инвесторов и установленных ставок), а также конъюнктуры, сложившейся на вторичном рынке облигаций.

Нет четкого алгоритма или набора показателей, применяемых для оценки эмитента. Как правило, в большинстве случаев в качестве основных направлений при анализе эмитента выступают:

- Отраслевой анализ (анализ операционной среды деятельности, тенденции развития отрасли);

- Бизнес эмитента (рыночные позиции, диверсификация бизнеса, текущее состояние, планы развития);

- Структура собственности;

- Финансовое состояние;

- Новостной фон, сформированный вокруг эмитента в официальных источниках информации, репутационная история;

В рамках изучения финансового состояния эмитента, как правило, изучается динамика основных финансовых показателей (выручки, прибыли, рентабельности) за последние несколько лет, ликвидность, состояние и динамика долгового портфеля, показателей долговой нагрузки и обслуживания долга. В качестве основных показателей, дающих представление о долговом профиле компании, используются следующие, но не исключительно эти, коэффициенты:

- Долг/EBITDA

- Чистый долг/EBITDA

- EBITDА/Проценты по кредитам

- Долг/Собственные средства

Долговые коэффициенты анализируются в динамике за несколько последних лет и сравниваются со среднеотраслевыми значениями. Среднеотраслевыми уровнями в этом случае выступают значения коэффициентов у эмитентов соответствующих отраслей.

Определение индикативной купонной ставки по готовящемуся выпуску облигаций входит в комплекс услуг, оказываемых эмитенту организатором.

2. Конструктор ставки

Для самостоятельного определения индикативной купонной ставки эмитент может воспользоваться разработанным командой БК «РЕГИОН» конструктором. Конструктор будет максимально полезен для эмитентов-дебютантов, при нехватке аналитической экспертизы, а также на «иррациональном рынке», когда ставки на вторичном рынке искажают справедливые уровни и не могут выступать в качестве ориентиров при первичных размещениях.

Например, на протяжении нескольких месяцев подряд, начиная с февраля 2021 года, на вторичном рынке наблюдается существенное сжатие спредов между доходностью облигаций корпоративных эмитентов и доходностью государственных облигаций (ОФЗ).

Основными критериями, заложенными в конструктор, выступают:

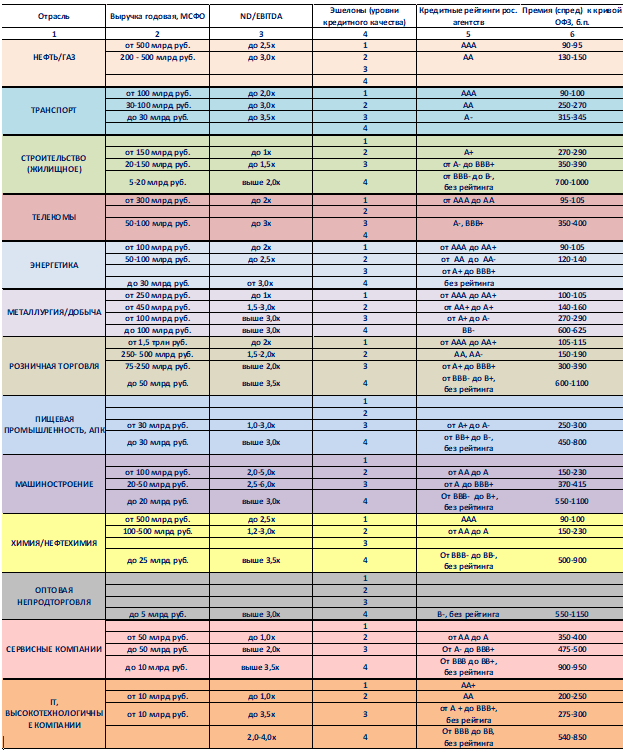

- отраслевая принадлежность эмитента (выделено 13 отраслей)

- государственное участие в капитале (квазигосударственный статус);

- масштаб бизнеса (определяется по размеру выручки);

- долговая нагрузка (метрика Чистый долг/EBITDA)

- наличие и уровень кредитного рейтинга (от российских кредитных агентств – АКРА, Эксперт РА, НКР, НРА)

Данные критерии позволяют определенным образом классифицировать эмитента, определив его эшелон (от 1 до 4-го), от которого в конечном счете зависит размер ставки купона: для эмитентов первого эшелона (первоклассных эмитентов с максимально высоким кредитным качеством) ставки минимальные. Такая классификация является условной, тем не менее позволяет охватить большинство стандартных эмитентов.

Схема 1. Конструктор индикативной ставки

Отсутствие кредитных рейтингов у эмитента облигаций или поручителя по ним предполагает отнесение облигаций к 4 эшелону. Отнесение эмитентов к тому или иному эшелону в зависимости от уровня кредитного рейтинга представлено в таблице 1.

Таблица 1. Соотношение эшелона с кредитным рейтингом эмитента

Эшелон | Уровень рейтинга |

1 | ААА, АА+ |

2 | АА, АА+, А+ |

3 | А, А-, ВВВ+ |

4 | ВВВ, ВВ+, ВВ, ВВ-, В+, В, В-, без рейтинга |

В связи с тем, что выход эмитента на первичный рынок является длительным проектом, а рыночная конъюнктура непостоянна, традиционно оценка купонной ставки происходит в терминах спредов. Такой подход позволяет в любой момент времени предварительно оценить уровень индикативной купонной ставки. В конструкторе (столбец 6) применяются исторические спреды к G-кривой ОФЗ, сложившиеся при первичных размещениях. Спред измеряется в базисных пунктах (б.п.) и рассчитывается как разница между доходностью конкретного выпуска облигаций и доходностью госбумаг.

Например, для эмитента 1-го эшелона сектора нефть/газ спред к G-кривой ОФЗ составит 90-95 б.п., для эмитента 4-го эшелона сектора химия/нефтехимия в диапазоне 500-900 б.п.

Приведенные границы диапазонов спредов носят индикативный характер, они служат для примерного представления уровней потенциальных купонных ставок, которые могут уточняться в зависимости от наличия или отсутствия целого ряда факторов. Особенно это относится к облигациям эмитентов 4-го эшелона, где оценка индикативного уровня купонной ставки носит индивидуальный характер.

Для инвестора доходность (производная от ставки купона) облигации выступает своего рода оценкой риска ее эмитента. Для российского рынка безрисковой ставкой считается доходность государственных ОФЗ. Таким образом, ставка по долгу корпоративного эмитента будет выше ставки ОФЗ на спред, который инвестор оценивает, как «премию» за риск конкретного эмитента облигации.

Доходность (индикативная ставка) КО = Доходность ОФЗ + спред к ОФЗ,

где

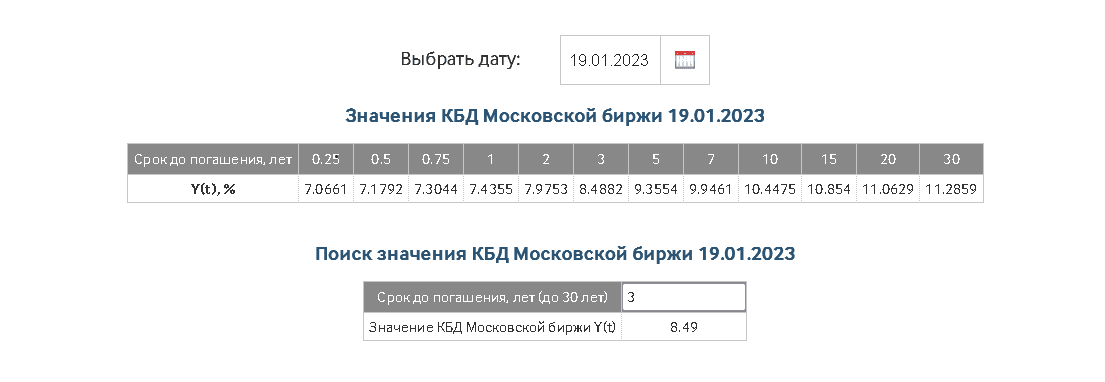

Доходность ОФЗ – это значение кривой бескупонной доходности (G-кривая ОФЗ или КБД) ОФЗ на соответствующем сроке, которая в режиме реального времени транслируется Московской биржей на сайте биржи по ссылке https://www.moex.com/ru/marketdata/indices/state/g-curve/

Спред к ОФЗ указан в столбце 6 Конструктора. Для расчета по формуле спред переводят в проценты делением значения в базисных пунктах на 100.

В результате полученную доходность, которая является эффективной годовой ставкой, необходимо трансформировать (пересчитать) в ставку купонного дохода, которая также зависит от количества выплат этих купонов в течение одного года. На российском рынке облигаций традиционно купоны выплачиваются два или четыре раза в год, т.е. полугодовые или квартальные купоны. Некоторые примеры эффективной доходности и соответствующие им ставки полугодовых и квартальных купонов представлены в таблице 2.

Таблица 2. Пример эффективной доходности

Эффективная доходность, % годовых | Купонная ставка, % годовых | |

квартальная (4 раза в год) | полугодовая (2 раза в год) | |

7.00 | 6.82 | 6.88 |

8.00 | 7.77 | 7.84 |

9.00 | 8.71 | 8.80 |

10.00 | 9.65 | 9.76 |

11.00 | 10.59 | 10.71 |

12.00 | 11.45 | 11.65 |

Следует отметить, что именно ставка купона является основной «ценой», которую будет платить компания при выходе на рынок облигаций.

Для наглядности использования Конструктора рассмотрим пример с размещением условного дебютного выпуска облигаций.

Основные вводные данные. Эмитентом выступает компания «Любимый магазин» (выручка 100 млрд руб., Чистый долг/EBITDA=2,2х, рейтинг от национального рейтингового агентства «А+», планируемый выпуск облигаций серии БО-01 имеет срок обращения 3 года (дюрация порядка 2,6 года).

Позиционирование выпуска. Компания является представителем сектора «Розничная торговля», по показателям и рейтингу относится к качественным эмитентам 3-го эшелона. Данному эшелону соответствует спред к G-кривой доходности ОФЗ в пределах 300-350б.п. (для качественных эмитентов этого эшелона спред будет ближе к нижней границе, но с «премией» за дебют). Значение G-кривой ОФЗ на сроке 2,6 года составляет 8,3%. Т.е. индикативный диапазон доходности планируемого выпуска 11,50-11,80% годовых, или купон 11,19-11,47%. Позиционирование выпуска относительно обращающихся облигаций сектора «Розничная торговля» представлено на Схеме ниже.

Схема 2. Карта облигаций сектора «Розничная торговля»

При формировании индикативной купонной ставки необходимо принимать в расчет, что на рынке при размещении облигаций допустимы как «премии» (за дебютный характер размещения при выходе на публичный рынок впервые, за срок займа, особую структуру выпуска и т.д.), увеличивающие ее уровень, так и дисконты (за квазигосударственный статус, материнскую компанию, наличие ковенант, гарантирующих дополнительный комфорт инвесторам, госгарантии и т.д.) его уменьшающие.

Точно позиционировать выпуск, подобрать его оптимальную структуру и набор ковенант, а также выбрать наиболее удачный момент для выхода на публичный рынок капитала эмитенту помогают организаторы - инвестбанки, глубокая экспертиза и компетенции которых позволяют сделать процесс подготовки выпуска максимально комфортным для эмитента, а размещение – максимально успешным.