«Уровень рейтинга отдельного выпуска может существенно разниться с уровнем рейтинга эмитента, смещаясь на одну или несколько ступеней как вверх, так и вниз.»

ГЛАВА 4. ОСОБЕННОСТИ ПРИСВОЕНИЯ КРЕДИТНЫХ РЕЙТИНГОВ ФИНАНСОВЫМ ИНСТРУМЕНТАМ

В главе описан процесс присвоения кредитных рейтингов выпускаемым долговым инструментам – облигациям, рассмотрены специфика и процедура присвоения кредитного рейтинга облигациям, не являющихся инструментами структурированного или проектного финансирования, а также структурными продуктами, а также гибридными или бессрочными финансовыми инструментами. Кроме того, раздел содержит объяснение, зачем получать кредитный рейтинг отдельным выпускам в дополнение к кредитному рейтингу эмитента.

1. Разница между рейтингом эмитента и рейтингом эмиссии

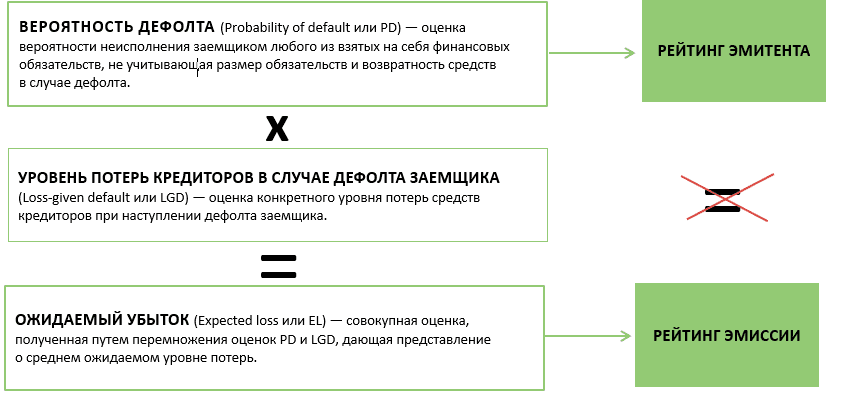

С точки зрения подхода АКРА, кредитный рейтинг отдельного выпуска финансового инструмента отражает уровень ожидаемых потерь, обусловленных наличием вероятности неисполнения эмитентом и третьими лицами обязательств по рейтингуемому финансовому инструменту. Это отражает фундаментальную разницу подхода с рейтингом эмитента, который отражает вероятность дефолта (неисполнения эмитентом взятых на себя финансовых обязательств).

Схема 1. Рейтинг эмитента и рейтинг эмиссии

Для инвесторов и других участников облигационного рынка важно понимать, не приведет ли размещение нового выпуска облигаций к росту долговой нагрузки эмитента и к снижению его рейтинга. В случае, если такие опасения достаточно весомы, эмиссии может быть присвоен ожидаемый кредитный рейтинг, который определяется на основании проекта эмиссионной документации. Финальный кредитный рейтинг эмиссии присваивается после получения эмиссионной документации, зарегистрированной в установленном законом порядке.

Базовым условием для присвоения кредитного рейтинга выпуску является наличие кредитного рейтинга эмитента.

Схема 2.

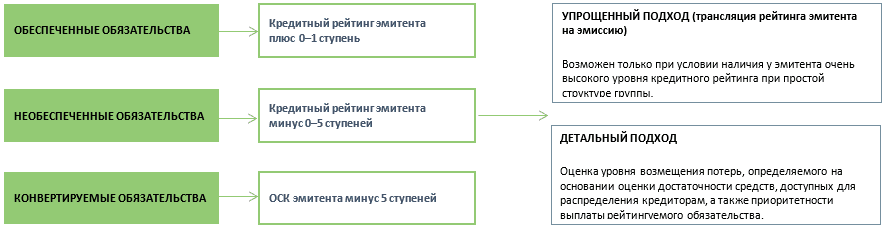

Вместе с тем, использование в качестве базы для определения рейтинга эмиссии рейтинга эмитента не означает его безусловную трансляцию. Низкий кредитный рейтинг эмитента не всегда однозначно указывает на высокий уровень кредитного риска отдельного финансового обязательства, так как в определенных случаях уровень возмещения потерь может быть приемлемым за счет ликвидного обеспечения или других структурных особенностей отдельного выпуска. Вместе с тем высокому кредитному рейтингу эмитента может сопутствовать минимальный уровень возмещения потерь по конкретному выпуску, связанный как с определенной структурной субординацией, так и с отсутствием значительных материальных ликвидных активов у эмитента либо высоким уровнем обеспечения других кредиторов.

2. Распространенные виды долговых обязательств

Ключевой особенностью долговых обязательств в несуверенном секторе является РАЗНОРОДНОСТЬ СТРУКТУРЫ ДОЛГА С ТОЧКИ ЗРЕНИЯ ОБЕСПЕЧЕНИЯ И СУБОРДИНАЦИИ, которая влияет на уровень возмещения потерь кредиторов по различным финансовым инструментам в случае дефолта эмитента.

Для учета различного уровня возмещения потерь по отдельным финансовым инструментам рейтинговые агентства выделяют РАЗЛИЧНЫЕ ВИДЫ ОБЯЗАТЕЛЬСТВ И КАТЕГОРИИ ВОЗМЕЩЕНИЯ ПОТЕРЬ ПО НИМ. Такие категории используются для ранжирования долговых обязательств с точки зрения относительной степени возмещения потерь кредиторов. Условно можно выделить три основные группы обязательств (Таблица 1).

Таблица 1. Виды долговых обязательств

| ОБЕСПЕЧЕННЫЕ ДОЛГОВЫЕ ОБЯЗАТЕЛЬСТВА |

|

| СТАРШИЕ НЕОБЕСПЕЧЕННЫЕ ДОЛГОВЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ОБЯЗАТЕЛЬСТВА, ИМЕЮЩИЕ ВЫСОКУЮ СТЕПЕНЬ СТРУКТУРНОЙ СУБОРДИНАЦИИ |

|

3. Процесс присвоения кредитных рейтингов отдельным выпускам долговых обязательств

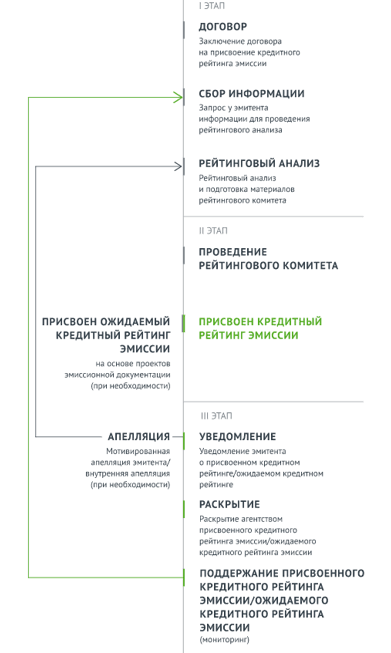

Процесс присвоения кредитных рейтингов (ожидаемых кредитных рейтингов) отдельным выпускам представлен на схеме ниже. Его основные этапы в целом совпадают с процессом присвоения рейтинга эмитенту, однако занимают значительно меньше времени.

Схема 3. Этапы присвоения кредитных рейтингов отдельным выпускам

4. Источники информации

Как правило, основными источниками информации, используемыми при присвоении кредитных рейтингов финансовым инструментам, являются:

- эмиссионная документация, зарегистрированная в установленным законом порядке (её проекты);

- информация о планируемом направлении использования средств, полученных от размещения выпуска ценных бумаг;

- финансовый прогноз или финансовая модель эмитента (при наличии);

- кредитные рейтинги, используемые в качестве исходных данных для присвоения рейтинга финансовым инструментам и присвоенные на основании соответствующих методологий АКРА;

- документы в отношении финансовых обязательств третьих лиц (включая органы государственной власти), подтверждающие гарантии, поручительства и другие компенсаторные механизмы возмещения потерь и/или недополученного инвесторами дохода по финансовому инструменту;

- эмиссионная документация и проекты эмиссионной документации по иным финансовым инструментам, выпущенным эмитентом.

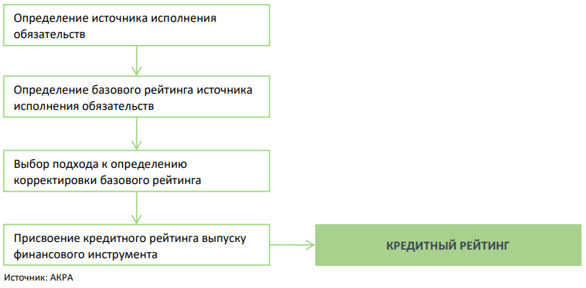

5. Структура рейтингового анализа АКРА (ключевые моменты)

Схема 4. Структура присвоения рейтинга выпуску финансового инструмента

Источник исполнения обязательств

Источником исполнения обязательств по финансовому инструменту может являться как эмитент финансового инструмента, так и третьи лица.

При этом для учета третьих лиц в рамках рейтингового анализа должны одновременно выполняться условия безотзывности и безусловности, а также сопоставимости масштаба.

Третьими лицами могут являться государственные или региональные органы власти либо финансовые и нефинансовые компании, которые обладают достаточными ресурсами для покрытия данных обязательств.

В случае наличия нескольких источников исполнения обязательств для анализируемого финансового инструмента, его кредитный рейтинг, как правило, присваивается на уровне, соответствующем наиболее высокому уровню базового рейтинга.

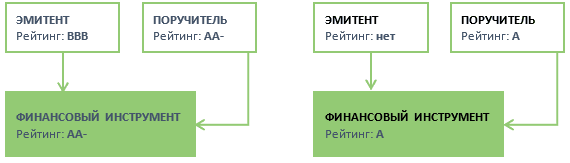

При наличии в структуре выпуска поручительства, Агентство в обязательном порядке оценивает его кредитное качество. В случае, если оно выше кредитного качества эмитента, то выпуску может быть присвоен более высокий рейтинг, чем рейтинг эмитента на уровне рейтинга поручителя. В отдельных случаях возможно присвоение рейтинга выпуска без рейтинга эмитента только с использованием рейтинга поручителя. Необходимым условием трансляции рейтинга поручителя для получения кредитного рейтинга выпуска является полное (на всю сумму обязательства, включая купон), безусловное и безотзывное поручительство, закрепленное в эмиссионной документации.

Схема 5. Присвоение кредитного рейтинга в случае наличия поручителя

Базовый кредитный рейтинг

Базовым кредитным рейтингом для рейтинга эмиссии, как показано выше, может являться либо кредитный рейтинг эмитента, либо третьих лиц, имеющих поручительство или иные виды обеспечений.

Корректировка базового кредитного рейтинга

- Для российского корпоративного сектора характерна ВЫСОКАЯ ДОЛЯ ОБЕСПЕЧЕННОГО ДОЛГА И НИЗКАЯ ВОЗВРАТНОСТЬ СРЕДСТВ кредиторов в случае дефолта.

- Отсутствие обеспечения по облигациям обуславливает РАЗЛИЧИЯ В УРОВНЯХ ВОЗМЕЩЕНИЯ ПОТЕРЬ для инвесторов в облигации и для прочих кредиторов рейтингуемого лица, что особенно актуально для рейтингуемых лиц в нижней части рейтинговой шкалы, где выше относительная вероятность дефолта.

- Методологии присвоения кредитных рейтингов отдельным выпускам финансовых инструментов по национальной шкале для РФ ДОЛЖНЫ УЧИТЫВАТЬ РАЗЛИЧИЯ В УРОВНЯХ ВОЗМЕЩЕНИЯ ПОТЕРЬ ДЛЯ РАЗЛИЧНЫХ КАТЕГОРИЙ КРЕДИТОРОВ и обеспечивает более высокую сопоставимость кредитных рейтингов.

Трансляция рейтинга эмитента на эмиссию возможна только в случаях совсем простых по структуре выпусков, эмитенты которых имеют очень высокий уровень кредитного рейтинга и простую структуру группы. В случае отсутствия поручительств со стороны всех основных операционных компаний группы (согласно подходам АКРА, формирующих не менее 80% операционного дохода и активов на основании консолидированной отчетности) или только со стороны холдинговой компании группы такая трансляция может привести к искаженному восприятию риска со стороны инвестора. Поэтому базовый подход агентств к присвоению рейтинга эмиссиям должен быть именно детальный, подразумевающий глубокий анализ особенностей выпуска.

Схема 6. Подходы к присвоению рейтинга эмиссии

Детальный подход

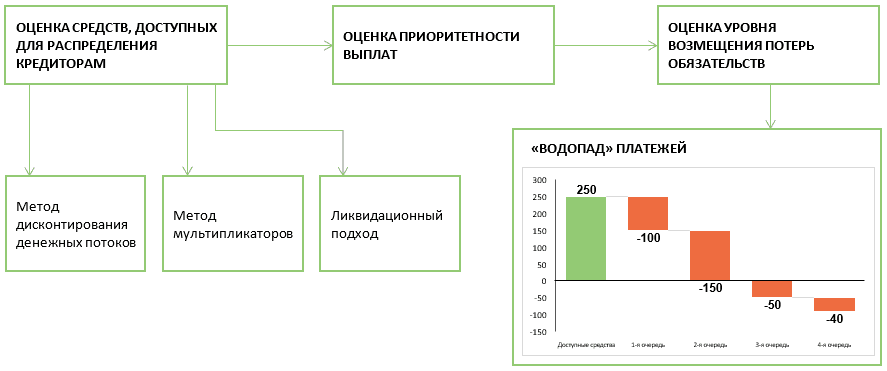

Детальный подход к анализу кредитного качества финансового инструмента включает расчет уровня возмещения потерь в случае дефолта по анализируемому выпуску финансового инструмента и предполагает проведение следующих этапов:

(1) оценка средств, доступных для распределения между кредиторами в случае дефолта;

(2) определение размера требований кредиторов;

(3) определение порядка распределения средств с учетом приоритетности выплат;

(4) определение уровня и категории возмещения потерь

Схема 7. Детальный подход к анализу кредитного качества финансового инструмента

Приоритетность выплат и облигации холдинговых компаний

Правовые основы приоритетности выплат различного вида обязательств в случае процедуры банкротства рейтингуемого лица регулируются законодательными и нормативными актами соответствующих юрисдикций, а также контрактными условиями взаимоотношений рейтингуемого лица с кредиторами. При этом оценка приоритетности выплат, как правило, носит индивидуальный характер для каждого рейтингуемого лица и может учитывать также другие существенные аспекты, оказывающие влияние на порядок удовлетворения требований кредиторов рейтингуемого лица, – обычаи делового оборота, взаимоотношения с аффилированными структурами, условия договоров о залоговом обеспечении, структуру такого обеспечения и пр. В определенных случаях идентифицированная очередность может отличаться от очередности, предусмотренной законодательными и нормативными актами.

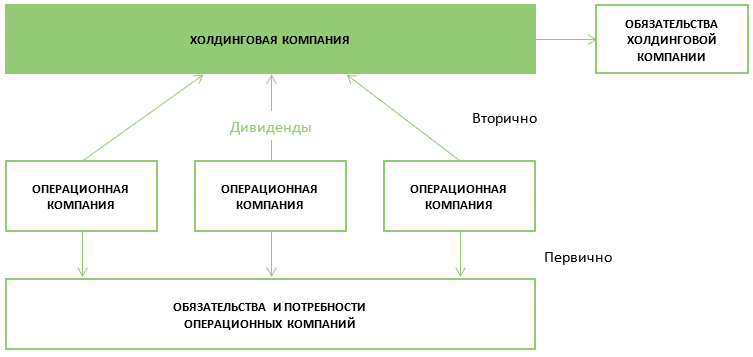

Обязательства холдинговых компаний рассматриваются как субординированные к обязательствам операционных компаний, так как обслуживание долга такой компании может происходить из дивидендов операционных компаний, выплата которых может быть затруднена при недостаточности их денежных потоков. В случаях с акционерными займами или аффилированной кредиторской задолженностью оценка приоритетности их выплат может также зависеть от уровня корпоративного управления и степени лояльности рейтингуемого лица к кредиторам, поэтому выплата в различных случаях может производиться как до старшего необеспеченного долга, так и после.

Схема 8. Обязательства холдинговой компании

Учёт поручительств, оферт со стороны компаний-нерезидентов в условиях ограничений на рынках капитала

При наличии в структуре обеспечения выпуска поручительств со стороны компаний-нерезидентов, агентство должно учитывать текущие ограничения, связанные с движением капитала, для оценки возможности его реализации в текущих условиях при наличии оснований в соответствии с условиями выпуска.