«В основе деятельности кредитных рейтинговых агентств в России лежат принципы транспарентности, раскрытия методологий, сопоставимости шкал, отсутствия конфликта интересов, прозрачности процедур присвоения и мониторинга рейтингов, поднадзорности Банку России»

ГЛАВА 1. О РЕЙТИНГОВЫХ АГЕНТСТВАХ В РОССИИ

В главе дано краткое описание деятельности рейтинговых агентств и рейтинговой отрасли в России.

1. Рейтинговые агентства

В соответствии как с международной практикой, так и с российским законодательством, присвоением кредитных рейтингов занимаются специализированные организации – кредитные рейтинговые агентства (далее также – КРА). В России эти организации находятся в недавно сформированном законодательном поле, заданном Федеральным законом от 13.07.2015 № 222 «О деятельности кредитных рейтинговых агентств в Российской Федерации, о внесении изменения в статью 76.1 Федерального закона "О Центральном банке Российской Федерации (Банке России)" и признании утратившими силу отдельных положений законодательных актов Российской Федерации». Согласно этому закону, кредитное рейтинговое агентство - юридическое лицо, созданное в организационно-правовой форме хозяйственного общества в соответствии с законодательством РФ, внесенное Банком России в реестр КРА и осуществляющее рейтинговую деятельность. На данный момент аккредитацию Банка России имеют российские рейтинговые агентства АКРА, НКР, НРА и «Эксперт РА».

В иностранных юрисдикциях кредитные рейтинги присваивают рейтинговые агентства, которые также подлежат регулированию в основных юрисдикциях, в которых они работают. Наиболее развитое регулирование существует в ЕС, где за рейтинговые агентства отвечает ESMA (European Securities and Markets Authority), и в США, где регулирование в значительной степени осуществляет SEC (Securities and Exchange Commission. Важно отметить, что международные агентства не получали аккредитацию Банка России и не входят в реестр КРА.

2. Сопоставление кредитных рейтингов разных рейтинговых агентств

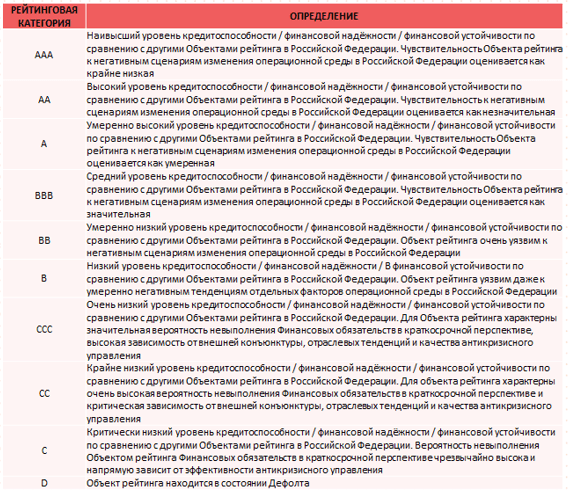

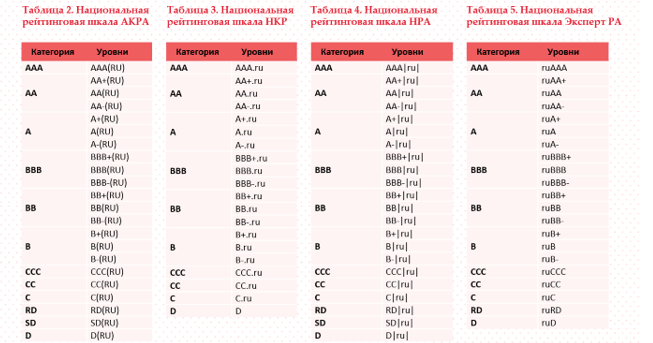

В основе работы рейтинговых агентств по присвоению кредитных рейтингов лежат рейтинговые шкалы и рейтинговые методологии. Ниже в качестве примера приведено описание рейтинговых категорий (Таблица 1). В таблицах 2, 3, 4, 5 представлены национальные шкалы аккредитованных в России рейтинговых агентств.

Таблица 1. Определение рейтинговых категорий

Под методологией рейтинговые агентства традиционно понимают документ, определяющий принципы и формы анализа количественных и качественных факторов и применения моделей и ключевых рейтинговых предположений, на основании которых принимается решение о присвоении или изменении рейтинга и/или прогноза по нему. Методологии традиционно адаптируются под определенные типы объектов рейтинга, например, кредитные организации, компании нефинансового сектора, страховые компании и т.д. При присвоении кредитного рейтинга может использоваться несколько методологий. В России надзор за качеством методологий и правильностью их применения осуществляет Банк России.

Следует отметить, что, поскольку российская рейтинговая индустрия создана сравнительно недавно и в связи с этим российские рейтинговые агентства пока не имеют накопленной исторической статистики дефолтности, исключительную важность в разработке рейтинговых методологий имеет бэк-тестирование, то есть оценка работоспособности методологии на исторических данных. При бэк-тестировании объектам выставляются оценки на даты в прошлом (с использованием только той информации, которая могла быть доступна на такие даты). Затем эти оценки сопоставляются с информацией о последующих дефолтах.

3. Основные принципы, гарантирующие предотвращение конфликта интересов

В основе деятельности рейтинговых агентств лежит подход, который должен гарантировать предотвращение конфликта интересов на всех стадиях рейтингового процесса. Под конфликтом интересов понимается ситуация, при которой личная заинтересованность (прямая или косвенная) агентства, его учредителей, рейтинговых аналитиков, иных работников агентства влияет или может повлиять на надлежащий объективный и беспристрастный анализ и суждение при присвоении рейтингов и прогнозов по ним.

В рамках своей деятельности рейтинговые агентства принимают на себя обязательство обеспечивать выявление существующего или потенциального конфликта интересов, управление им и раскрытие информации о нем. Для этого КРА осуществляют обособление рейтинговых аналитиков от подразделений и работников, ответственных за рекламу, привлечение клиентов и заключение договоров. Кроме того, для рейтинговых аналитиков, как правило, не допускается владение ценными бумагами и иными финансовыми инструментами рейтингуемых лиц, существенно ограничивается возможность получения каких-либо подарков и иных форм поощрения от рейтингуемых лиц. Существует ряд прочих ограничений, распространяющихся на акционеров и бенефициаров рейтинговых агентств, а также на аналитический персонал, которые более подробно изложены в ФЗ №222, подзаконных актах и соответствующих политиках рейтинговых агентств.

4. Процедура присвоения кредитного рейтинга

Присвоение кредитного рейтинга является платной услугой и фактически во всем мире осуществляется на основе взаимодействия рейтингуемого лица и рейтингового агентства, тогда как инвесторы получают информацию относительно присвоенных рейтингов в основном на бесплатной основе. В России к национальным рейтинговым агентствам законом выдвинуто требование раскрывать присвоенные рейтинги и прогнозы по ним на официальном сайте агентства в интернете с предоставлением открытого доступа к этой информации.

Процесс присвоения кредитного рейтинга начинается с заключения соответствующего договора, после чего назначаются рейтинговые аналитики, которые в дальнейшем будут вести работу по присвоению и мониторингу кредитного рейтинга. На следующем этапе аналитики запрашивают необходимую информацию в соответствии с перечнем, указанным в договоре, хотя за рейтинговыми агентствами, как правило, остается право запросить любую иную информацию, которая потребуется для присвоения рейтинга. Обычно запрашивается достаточно широкий перечень финансовой информации, информации относительно стратегии и бизнес-позиций рейтингуемого лица, регуляторной среды, структуры акционеров, возможной поддержки с их стороны, а также со стороны государства и т.д. Ключевым фактором, гарантирующим доверие к рейтинговым агентствам и обеспечивающим достоверность и качество рейтинговой оценки, является полнота раскрытия информации со стороны рейтингуемого лица и сохранение ее конфиденциальности (при необходимости) со стороны агентства. В своей работе рейтинговые агентства активно используют также публично доступную информацию из достоверных источников, включая материалы государственных статистических и экономических ведомств, базы данных и т.д.

В случае недостаточности или недостоверности предоставленной информации, а также в случае если присвоение кредитного рейтинга требует применения методологии, которой агентство не располагает, агентство вправе отказаться от присвоения рейтинга или отозвать ранее присвоенный рейтинг.

После предоставления информации рейтинговые аналитики осуществляют ее полный и всесторонний анализ в соответствии с методологиями агентства. Затем, как правило, проводится рейтинговая встреча, в процессе которой представителями рейтингуемого лица и аналитиками обсуждаются различные вопросы, возникшие в процессе анализа предоставленной информации.

Следующим этапом является подготовка и проведение рейтингового комитета, который принимает решение относительно уровня присваиваемого кредитного рейтинга на основании материалов, предоставленных для рассмотрения ведущим рейтинговым аналитиком по рассматриваемому объекту рейтинга. В соответствии с требованиями российского законодательства рейтинговый комитет включает в себя не менее пяти рейтинговых аналитиков, в том числе ведущего рейтингового аналитика для данного объекта рейтинга, председателя рейтингового комитета и одного рейтингового аналитика, специализирующегося на виде объектов рейтинга, к которому не относится рассматриваемый объект рейтинга. Присвоение кредитного рейтинга осуществляется путем голосования простым большинством голосов. Член рейтингового комитета при несогласии с решением комитета вправе подать мотивированную апелляцию, которая рассматривается на повторном заседании рейтингового комитета с привлечением не участвовавших в предыдущем заседании рейтинговых аналитиков.

После присвоения кредитного рейтинга ведущий рейтинговый аналитик направляет соответствующее уведомление рейтингуемому лицу, которому предоставляется заранее оговоренный период времени для подготовки апелляции (в случае несогласия с уровнем присвоенного рейтинга), а также для ознакомления с текстом пресс-релиза о присвоении рейтинга в целях избежания непреднамеренного раскрытия конфиденциальной или некорректной информации.

При первичном присвоении рейтинга рейтингуемое лицо вправе отказаться от раскрытия информации относительно присвоенного рейтинга, после чего, как правило, в российской рейтинговой практике договор на предоставление рейтинговых услуг расторгается.

5. Процедура мониторинга и отзыва рейтинга

После раскрытия рейтинга агентство на постоянной основе осуществляет его мониторинг, запрашивая для этого у рейтингуемого лица необходимую информацию. У российских рейтинговых агентств есть обязательство относительно пересмотра кредитных рейтингов в срок не позднее календарного года с даты их присвоения или последнего пересмотра, а также с даты последнего пересмотра применяемой методологии. Для кредитных рейтингов суверенных правительств, а также региональных и местных органов власти сроки пересмотра и раскрытия не превышают 182 дней. Как правило, в целях мониторинга рейтинга запрашивается несколько меньший объем информации, чем при первичном присвоении рейтинга.

Для отзыва кредитного рейтинга может быть несколько причин:

- договорные отношения, в том числе истечение срока действия договора или его расторжение, нарушение обязательств по оплате рейтинговых услуг;

- ликвидация или реорганизация рейтингуемого лица в форме присоединения, слияния, разделения;

- погашение отдельных финансовых обязательств, которым был присвоен кредитный рейтинг;

- недостаточность или недостоверность информации для применения методологии;

- отсутствие у агентства действующей методологии, необходимой для поддержания кредитного рейтинга;

- выявление конфликта интересов между агентством и объектом рейтинга.

Отзыв кредитного рейтинга осуществляется путем публикации соответствующего пресс-релиза на сайте рейтингового агентства, после чего рейтинг перестает поддерживаться, а соответствующая информация направляется регулятору.